ในตอนที่แล้วเราได้พูดถึงข้อดีที่จะได้รับในการเลือกฝากเงินกันไปแล้ว วันนี้เราจะมาพูดถึงช่วงเวลาที่เหมาะสมในการฝากเงินกับ ME กันบ้าง

การวางแผนออมเงิน เริ่มจากการที่เราจะต้องประเมินค่าใช้จ่ายของเราในแต่ละเดือน (ในกรณีที่ไม่สามารถประเมินได้เลย แนะนำให้ลองทำบัญชีรายรับรายจ่ายดูสัก 1-2 เดือน) เมื่อเราสามารถประเมินค่าใช้จ่ายได้แล้วก็จะได้ตัวเลขเงินที่เหลือใช้ในแต่ละเดือน และสามารถนำมาวางแผนได้ว่าในแต่ละเดือนเราควรออมเงินเดือนละเท่าไร

เมื่อทราบจำนวนเงินที่ต้องการออมในแต่ละเดือนแล้ว เมื่อเราได้รับเงินเดือนเราก็จะดึงเงินจำนวนดังกล่าวออกมาและนำไปออมไว้ด้วยวิธีการต่างๆ อาทิ ฝากเข้าบัญชีฝากประจำ ซึ่งถ้าเราเปลี่ยนมาฝากเข้าบัญชี ME แทนบัญชีฝากประจำที่ใช้อยู่เดิม ผลตอบแทนที่ได้รับย่อมสูงกว่า และเนื่องจากบัญชี ME ไม่มีข้อจำกัดด้านระยะเวลาการฝาก เราจึงสามารถเก็บเงินที่สำรองไว้ใช้กรณีฉุกเฉินไว้ใน ME ได้เช่นกัน ช่วยให้เราไม่เสียโอกาสที่จะได้รับผลตอบแทนที่สูงกว่าการเก็บเงินไว้ในบัญชีออมทรัพย์ตามปกติฆ

ในบางครั้ง การเก็บเงินก็ไม่ได้มีจุดประสงค์เพื่อการออมเงินเพียงอย่างเดียว แต่เป็นการพักเงินชั่วคราวเพื่อรอเวลาที่จะนำไปลงทุนหรือใช้จ่ายในอนาคตด้วย

ข้อดีของการนำเงินมาพักใน ME คือการที่ไม่มีข้อจำกัดเรื่องระยะเวลาการฝากซึ่งเหมือนบัญชีออมทรัพย์ทั่วไป แต่กลับได้ดอกเบี้ยในช่วงนี้ที่ 3% แถมยังสามารถได้รับเพิ่มหากแนะนำเพื่อนมาใช้งานได้เป็น 3.75% หรือ 5 เท่าของเงินฝากทั่วไป แถมให้เราตรวจสอบดอกเบี้ยได้ทุกวันผ่านทางหน้าเว็บโดยไม่ต้องเสียเวลาไปอัพเดตสมุดบัญชี ซึ่งออมทรัพย์ทั่วไปกว่าจะอัพเดตแต่ละครั้งบางทีต้องรอหลายเดือน แต่สำหรับ ME ให้เรารู้ทุกวันว่าผลตอบแทนเป็นเท่าไหร่ เปิดโอกาสให้เราวางแผนทางการเงินได้อย่างรอบคอบ ดังกรณีตัวอย่างต่อไปนี้

การผ่อนรถ/ผ่อนบ้าน ซึ่งปกติแล้วจะใช้วิธีการตัดเงินจากบัญชีทุกเดือน เมื่อถ้าเราได้เงินมาเราก็จะฝากไว้ในบัญชีดังกล่าวเพื่อเตรียมนำไปจ่ายค่างวด ในทางกลับกันถ้าเรานำเงินดังกล่าวมาฝากไว้ในบัญชี ME ระหว่างที่รอจ่ายค่างวด เราก็จะได้ผลตอบแทนที่สูงขึ้น

การชำระค่าบัตรเครดิต โดยปกติเมื่อเราใช้จ่ายด้วยบัตรเครดิตแล้ว ก่อนจะถึงวันครบกำหนดชำระ เราจะต้องเตรียมเงินไว้เพื่อชำระหนี้ ซึ่งการเตรียมเงินหรือพักเงินไว้รอชำระหนี้นั้น แทนที่จะพักเงินไว้ในบัญชีออมทรัพย์ เราก็เปลี่ยนมาพักเงินไว้ในบัญชี ME ก็จะช่วยให้ได้ผลตอบแทนมากกว่า

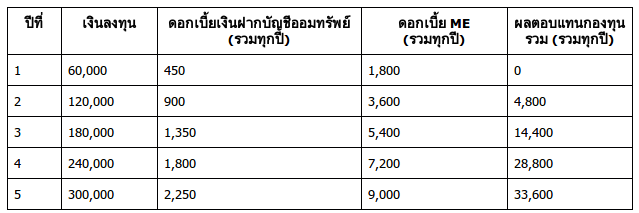

การลงทุนในกองทุนรวม หากเรามีรายได้ประมาณปีละ 400,000 บาท โควต้าที่เราจะซื้อกองทุน LTF ได้ประมาณปีละ 60,000 บาท เงินจำนวนนี้หากเราปล่อยไว้ในบัญชีเงินฝากเพื่อรอจังหวะซื้อกองทุน ที่หลายคนอาจจะซื้อกันในช่วงสิ้นปีนั้น จะได้ดอกเบี้ยเพียง 450 บาทต่อปีเท่านั้น ขณะที่หากเราฝากไว้ใน ME เราจะได้ดอกเบี้ยมาถึงปีละ 1,800 บาทต่อปี

ในกรณีที่แย่ที่สุดเราอาจจะลงทุนใน LTF ช่วงก่อนหมดปีทุกครั้งไป และกองทุนที่เราซื้อไว้นั้นให้ผลตอบแทนประมาณปีละ 8%

เงินในส่วนที่เราควรจะออมอยู่แล้วเพื่อสิทธิทางภาษี ภายในห้าปีในตัวอย่างแทนที่จะสร้างผลตอบแทนเป็นดอกเบี้ยบัญชีออมทรัพย์พร้อมกับผลตอบแทนกองทุนรวม ดังตัวอย่างจะได้ผลตอบแทนรวม 35,850 บาท เราสามารถสร้างผลตอบแทนเป็น 42,600 บาท หรือผลตอบแทนรวมต่างกันถึง 19% ตัวเลขนี้คิดจากอัตราดอกเบี้ยพื้นฐานที่ 3.0% ของ ME ในทุกวันนี้ ถ้าเปิดบัญชีในช่วงนี้จะได้ดอกเบี้ยโปรโมชั่นจากแคมเปญต่างๆ ถึง 3.75% ยิ่งให้ผลตอบแทนที่ดีกว่านี้เสียอีก

ในกรณีที่เราต้องการลงทุนระหว่างปีเมื่อเห็นโอกาส ME ยังคงเปิดโอกาสให้เราถอนออกมาได้ตลอดเวลาเพื่อการนำเงินออกมาลงทุนโดยไม่ต้องกังวลว่าการนำเงินออกมาใช้ก่อนกำหนดจะสร้างปัญหาใดๆ

ดังนั้นการนำเงินเก็บจำนวนหนึ่งมาฝากเพื่อการออมเงินหรือจะนำมาพักไว้เพื่อรอนำไปใช้ต่อนั้น ด้วยอัตราอัตราดอกเบี้ยปกติ 3% แต่ช่วงนี้มีโปรโมชั่นได้ถึง 3.75% หรือ 5 เท่าของออมทรัพย์ปกติและไม่มีข้อผูกมัดเรื่องระยะเวลาการฝาก ค่อนข้างที่จะมีประโยชน์กับการบริหารจัดการเงินตรงส่วนนี้ หากเรารู้จักการบริหารจัดการและเลือกสรรสิ่งที่ดีต่อชีวิตของเราได้ ถึงแม้จะเป็นเพียงสิ่งเล็กๆ น้อยๆ ที่หลายคนอาจจะมองข้าม แต่เรื่องเงินเล็กๆ น้อยๆ นี้ บางทีก็ทำให้ชีวิตของเรามีความสุขมากขึ้นครับ

Get latest news from Blognone

Follow @twitterapi

Comments

ตามปกติฆ => ตามปกติ

ด้วยอัตราอัตราดอกเบี้ย => ด้วยอัตราดอกเบี้ย