By: mk

on 22 September 2017 - 13:10

Tags:

on 22 September 2017 - 13:10

Tags:

Topics:

เมื่อวานนี้ ธนาคารกสิกรไทย (KBank) นำโดยคุณสมคิด จิรานันตรัตน์ รองประธาน กสิกร บิซิเนส-เทคโนโลยีกรุ๊ป (KBTG) พบปะสื่อมวลชนเพื่อเล่าแผนการและยุทธศาสตร์ด้านดิจิทัลของธนาคาร

หัวหอกด้านดิจิทัลของธนาคารกสิกรไทยคือแอพ K Plus ที่ปัจจุบันมีผู้ใช้งาน 6.5 ล้านคน มากที่สุดในบรรดาแอพของธนาคารไทยทุกราย ซึ่งทางธนาคารก็ตั้งเป้าว่าปีนี้ต้องมีผู้ใช้ 8 ล้านคน และในอนาคตจะเป็นแอพที่มีผู้ใช้แตะหลัก 10 ล้านคนได้สำเร็จ

ด้วยฐานผู้ใช้งานที่ใหญ่ระดับนี้ ธนาคารจึงมองว่า K Plus เปลี่ยนจาก "ช่องทาง" (channel) มาเป็น "แพลตฟอร์ม" (platform) และนี่คือประเด็นหลักของการให้สัมภาษณ์ครั้งนี้

พร้อมเพย์เป็นแค่จุดเริ่มต้น

มุมมองของธนาคารกสิกรไทย มองว่าพร้อมเพย์เป็นโครงสร้างพื้นฐานทางด้านการเงินของประเทศ ซึ่งประเทศไทยมีเอกลักษณ์เพราะทุกธนาคารร่วมกันกำหนดมาตรฐานเดียวกันตั้งแต่ต้น หน้าที่ของพร้อมเพย์คือเป็น "ตัวแทน" ของประชาชนแต่ละคนในการโอนเงิน-จ่ายเงิน โดยที่ทั้งสองฝ่ายไม่จำเป็นต้องรู้ว่าอีกฝ่ายมีบัญชีธนาคารไหน

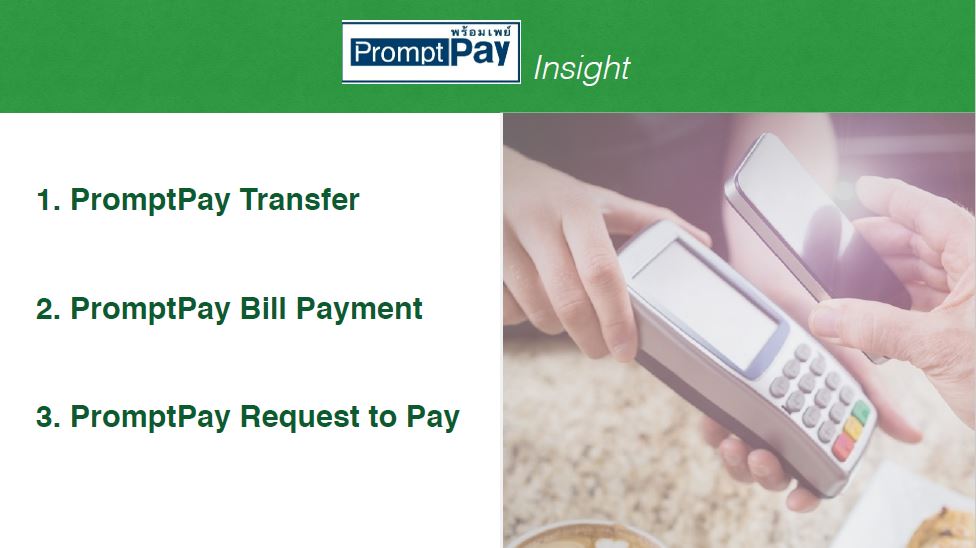

โครงสร้างของพร้อมเพย์มีด้วยกัน 3 ส่วนหลัก ส่วนแรกคือโอนเงินส่วนบุคคล ซึ่งเปิดใช้งานแล้ว อีกสองส่วนที่เหลือจ่ายบิล (bill payment) และขอให้จ่ายเงิน (request to pay) ซึ่งมีข้อมูล reference code เพิ่มเข้ามาด้วย จะเปิดบริการวันที่ 18 พฤศจิกายน 2560

KBank เลือกแนวทางใช้ e-wallet ในพร้อมเพย์ของตัวเอง

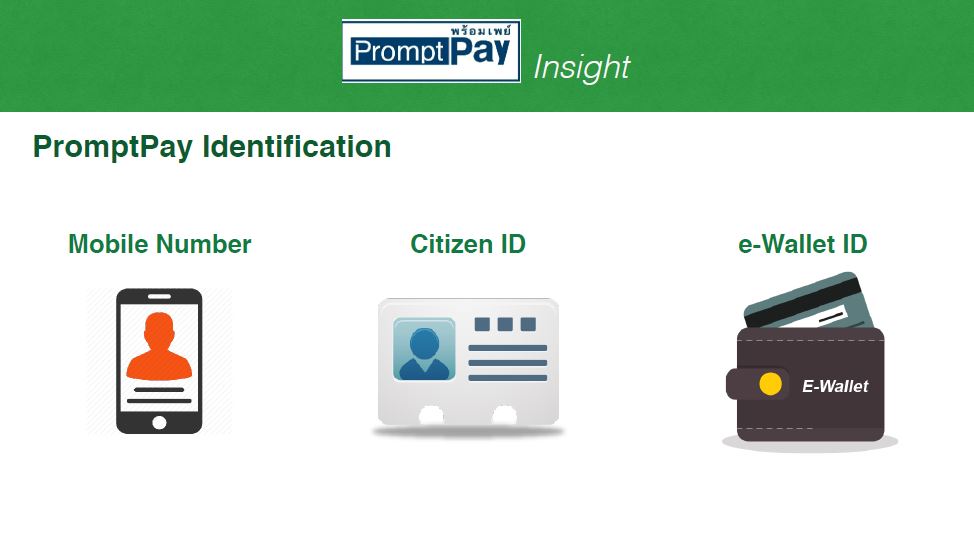

ระบบของพร้อมเพย์ในปัจจุบัน มี "ตัวแทน" ที่ใช้แทนเลขบัญชีธนาคารอยู่ 3 แบบคือ เบอร์โทรศัพท์, เลขประจำตัวประชาชน และหมายเลข e-wallet ซึ่งเราเริ่มเห็นผู้ให้บริการ e-wallet หลายเจ้าก็เปิดตัวบริการโอนเงินพร้อมเพย์กันบ้างแล้ว

คุณสมคิดมองว่าเลขประจำตัวประชาชนเป็น "ข้อมูลพึงสงวน" ที่ไม่ควรให้คนอื่นรู้ และควรใช้สำหรับการรับเงินจากหน่วยงานภาครัฐเป็นหลัก ไม่ควรใช้พร่ำเพรื่อ ส่วนเบอร์โทรศัพท์เป็นข้อมูลที่เหมาะกว่าสำหรับการบอกคนอื่นให้โอนเงินมาหาเรา

อย่างไรก็ตาม เบอร์โทรศัพท์ก็ยังมีประเด็นเรื่องความเป็นส่วนตัว สมมติว่าเราสร้าง QR Code สำหรับรับเงินพร้อมเพย์ โดยใช้เบอร์โทรศัพท์แทนตัว คนที่รู้วิธีการก็สามารถสร้าง QR Code ที่เป็นเบอร์โทรศัพท์ของตัวเอง มาแปะทับป้าย QR ของเราโดยที่เราไม่รู้ตัวได้

ส่วนหมายเลข e-wallet ในระบบพร้อมเพย์ ในทางเทคนิคแล้วมี 15 หลัก แต่พร้อมเพย์จะสนใจแค่ 3 หลักแรกว่าเป็นของผู้ให้บริการ e-wallet รายใด (กระบวนการคือธุรกรรมจะส่งผ่านบริษัทกลาง ITMX ที่จะดูแค่เลข 3 หลักแรก แล้วส่งธุรกรรมต่อไปยังผู้ให้บริการเป็นคนประมวลผล) ตัวเลขอีก 12 หลักที่เหลือเป็นสิ่งที่ผู้ให้บริการไปจัดการกันเอง จะใช้เป็นอะไรก็ได้ จะเข้ารหัสตัวเลขเพื่อไม่ให้มีใครรู้ว่าหมายถึงอะไรก็ได้

แนวทางของ KBank จึงมองว่าหมายเลข e-wallet เป็นทางเลือกที่ปลอดภัยและเป็นส่วนตัวมากกว่า บวกกับ KBank ก็มีใบอนุญาตให้บริการ e-wallet อยู่แล้ว (ในชื่อ K+ Wallet) จึงเลือกใช้แนวทางนี้สำหรับบริการดิจิทัลในเครือของตัวเอง

ลูกค้าใช้ K Plus ร้านค้าใช้ K Plus Shop

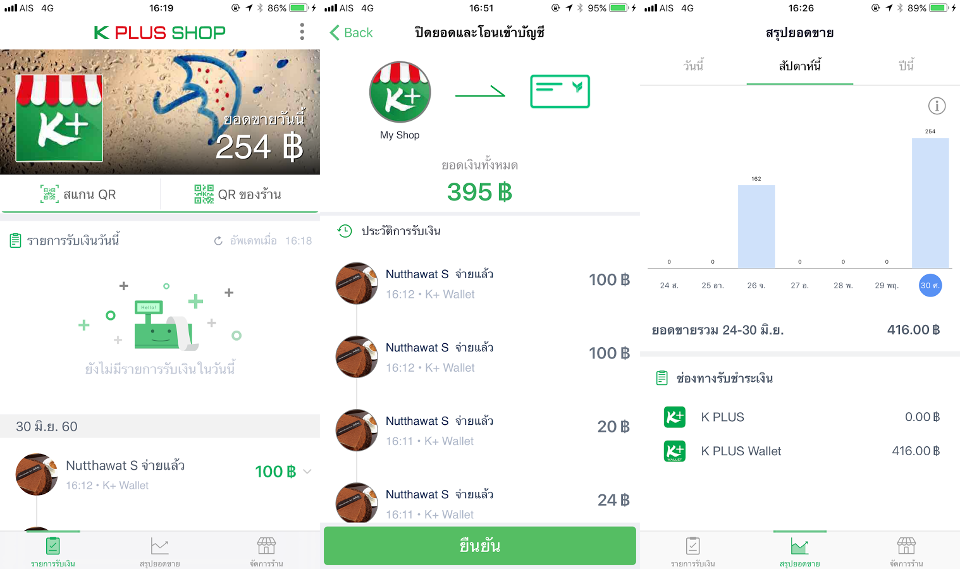

สมการของ KBank จะมีแอพมือถือ 2 ตัวใช้คู่กัน ฝั่งลูกค้าหรือบุคคลทั่วไปใช้แอพ K Plus ที่รู้จักกันดีในวงกว้างอยู่แล้ว แต่ในฝั่งของร้านค้ากำลังมีแอพตัวใหม่ชื่อ K Plus Shop ที่ออกแบบมาให้ร้านค้ารับจ่ายเงินผ่านระบบดิจิทัลได้สะดวกขึ้น

หมายเหตุ: ปัจจุบัน K Plus Shop ยังไม่เปิดให้ใช้งานในวงกว้าง เพราะมีสถานะกำลังทดสอบอยู่ใน regulatory sandbox ของธนาคารแห่งประเทศไทย จึงมีร้านค้าในบางพื้นที่เท่านั้น เช่น จตุจักร สยามสแควร์ ที่มีสิทธิใช้งาน แต่เมื่อธนาคารแห่งประเทศไทยอนุมัติให้พ้นจาก sandbox เมื่อไร ก็จะเปิดให้คนทั่วไปใช้งานได้ทันที

K Plus Shop เป็นแอพที่ออกแบบมาสำหรับร้านค้า มีฟีเจอร์พื้นฐานตั้งแต่ดูสถิติการจ่ายเงินของลูกค้า ระบบแจ้งเตือนบนหน้าจอว่าลูกค้าจ่ายเงินเข้ามาแล้ว (ไม่ต้องพึ่งการแจ้งเตือนผ่าน SMS) การตรวจสอบว่าเป็นการจ่ายเงินของลูกค้าคนใด (ไม่ต้องโอนติดเศษสตางค์อีกต่อไป) ระบบเก็บสถิติยอดขายในแต่ละวัน ไปจนถึงระบบรับพรีออเดอร์สินค้า และการเก็บแต้มของสมาชิก

อธิบายง่ายๆ ว่าเป็นโซลูชันครบวงจรสำหรับร้านค้าปลีกทั่วไป ไม่ใช่แค่เรื่องการโอนเงิน-จ่ายเงินเพียงอย่างเดียว

K Plus คุยกับ K Plus Shop ด้วย API พิเศษ

ผู้ใช้ K Plus สามารถจ่ายเงินให้ร้านค้าใดๆ ก็ได้ผ่านระบบพร้อมเพย์ตามปกติ ส่วนร้านค้าที่ใช้ K Plus Shop ก็รับการจ่ายเงินจากลูกค้าคนใดก็ได้ผ่านพร้อมเพย์ โดยจะเป็นธนาคารใดก็ได้

แต่ถ้าหากผู้ใช้ K Plus มาเจอกับร้านค้าที่ใช้ K Plus Shop ก็จะมีฟีเจอร์พิเศษเพิ่มเข้ามาอีกหลายอย่าง ที่ชัดเจนที่สุดคือถ้าลูกค้าโอนเงินให้ร้านค้าแล้วโอนผิด หรือมีการเปลี่ยนแปลงออเดอร์ ฝั่งของร้านค้าสามารถกด "คืนเงิน" ให้ลูกค้าได้ทันที และเงินจะกลับคืนบัญชีของลูกค้าตอนนั้นเลย

ฟีเจอร์อื่นที่เพิ่มเข้ามาคือ ลูกค้า K Plus จะเห็นภาพของร้านค้าที่ใช้ K Plus Shop ก่อนจ่ายเงิน เพื่อยืนยันว่าเป็นร้านนี้จริงๆ (หรือกรณีที่จ่ายเงินแท็กซี่-มอเตอร์ไซค์รับจ้าง ก็เป็นหน้าของคนขับได้เช่นกัน)

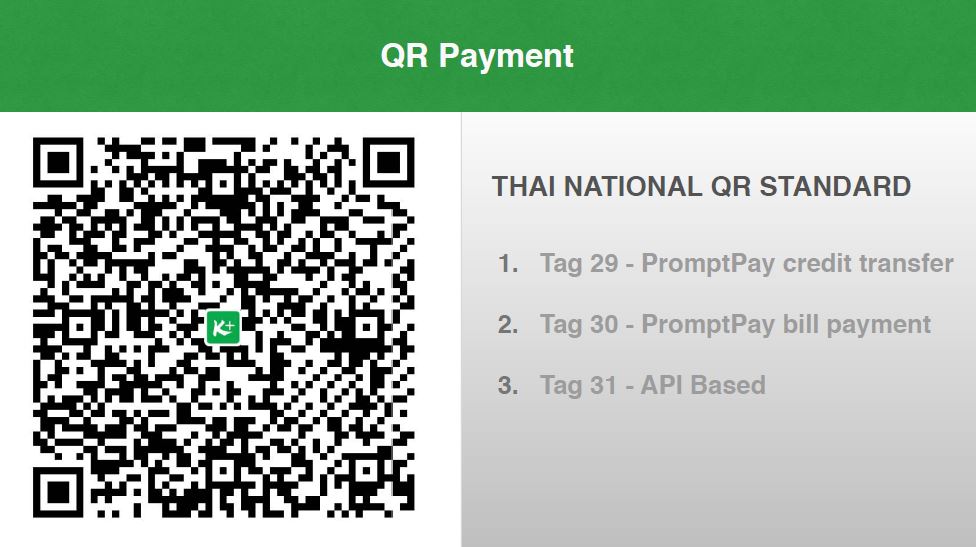

เหตุผลที่ทำแบบนี้ได้ เป็นเพราะแอพ K Plus กับ K Plus Shop จะคุยกันเองผ่าน API พิเศษของธนาคารเอง โดยในระบบของพร้อมเพย์ (อ่านบทความ มีอะไรอยู่ใน PromptPay QR แกะสเปค QR ประกอบ) มีฟิลด์หรือ "แท็ก" สำหรับการจ่ายเงินอยู่ 3 แบบคือ

- Tag 29 สำหรับการโอนเงิน (transfer)

- Tag 30 สำหรับการชำระบิล (bill payment)

- Tag 31 สำหรับ API เฉพาะแต่ละธนาคาร

กรณีของธนาคารกสิกรไทย ได้เลือกใช้ Tag 31 เป็นหลักในการคุยกันระหว่างแอพของธนาคารเอง ทำให้การสื่อสารระหว่าง K Plus และ K Plus Shop มีฟีเจอร์มากกว่าการโอนเงินพร้อมเพย์ปกติ

API ของธนาคารกสิกรไทย จะเปิดให้หน่วยงานอื่นๆ หรือสตาร์ตอัพเข้ามาใช้งานได้ในอนาคต โดยไม่คิดค่าบริการ ปัจจุบันมีแอพ e-wallet เข้ามาเชื่อมต่อแล้วหนึ่งตัวคือ AIS mPay

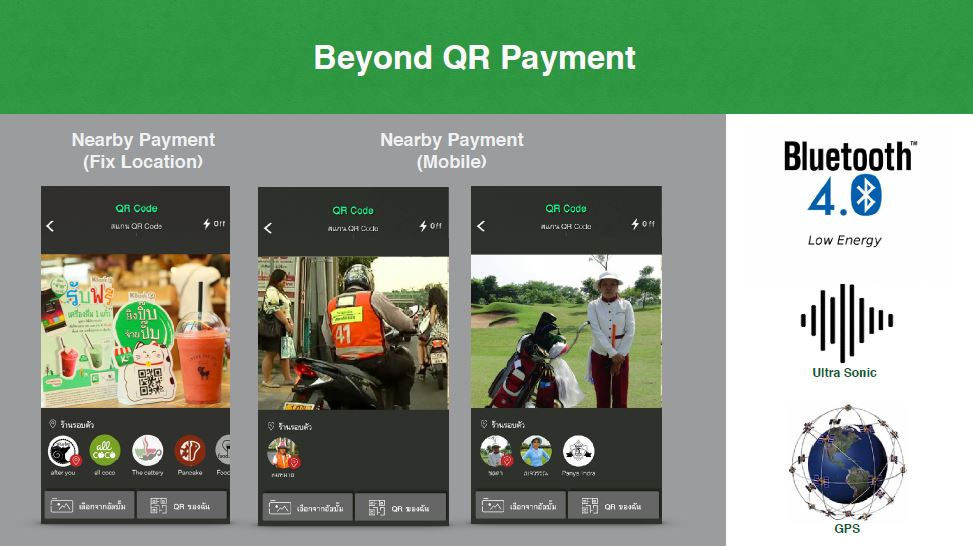

Beyond QR อนาคตของการจ่ายเงินไม่ได้มีแค่ QR Code

ตอนนี้การสื่อสารระหว่าง K Plus และ K Plus Shop ยังต้องผ่าน QR Code ตามสเปกของพร้อมเพย์ ยังต้องใช้วิธีสแกนโค้ดระหว่างกันอยู่ แต่ในอนาคตก็มีเทคโนโลยีใหม่ๆ ที่ช่วยให้แอพสองฝั่งสื่อสารกันได้แบบไม่ต้องมี QR

KBank เรียกแนวทางนี้ว่า Beyond QR ซึ่งก็เริ่มทดสอบเป็นการภายในบ้างแล้ว เช่น การคุยกันผ่าน Bluetooth LE (Beacon), การคุยกันด้วยเสียงความถี่สูงที่มนุษย์ไม่ได้ยิน (ultrasonic) หรือการคำนวณพิกัดว่าอยู่ใกล้เคียงกัน แล้วสื่อสารผ่านเครือข่ายอินเทอร์เน็ตกันตามปกติ

ในมุมของผู้ใช้งานก็ไม่ต้องทำอะไรมาก แค่เปิดแอพ K Plus ขึ้นมาก็จะเห็นว่ามีจุดรับจ่ายใดบ้างอยู่ใกล้เคียงในบริเวณนั้น แล้วกดจ่ายได้ทันที

K Plus Lifestyle ไม่ใช่แค่การเงิน แต่ครอบคลุมไลฟ์สไตล์ลูกค้า

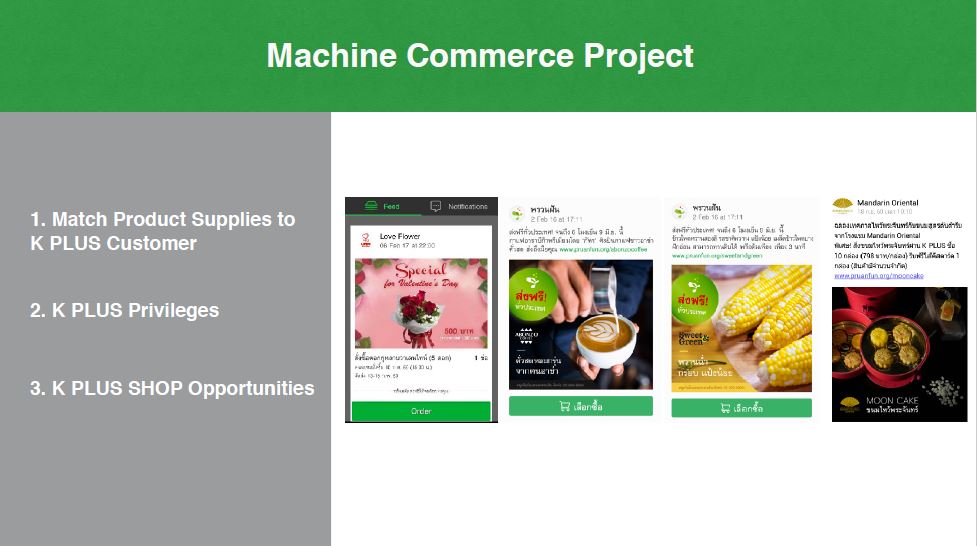

นอกจากฟีเจอร์ใหม่ๆ ในเชิงเทคนิคแล้ว การที่ KBank กำลังจะมีฐานผู้ใช้ K Plus ระดับสิบล้านคน จึงมองว่านี่คือแพลตฟอร์มที่สามารถต่อยอดได้

สิ่งแรกที่จะเกิดในปีนี้คือ K Plus Lifestyle หรือการเปิดให้ร้านค้า-ธุรกิจต่างๆ เข้ามานำเสนอบริการหรือผลิตภัณฑ์ให้กับลูกค้าของ KBank โดย KBank มองว่าตัวเองเป็นแพลตฟอร์มที่ธุรกิจสามารถเข้ามา integrate บริการกันได้ง่าย

อีกอย่างที่ KBank กำลังทดลองทำคือการใช้ machine learning ช่วยจับคู่ระหว่างลูกค้ากับสินค้าที่น่าจะเหมาะสม (machine commerce) และสามารถขายผ่านแอพ K Plus ได้ทันที ตอนนี้ก็ทดลองบ้างแล้วกับพนักงานของธนาคารกสิกรไทย แต่ยังไม่เปิดให้คนนอกใช้งานเพราะยังติด sandbox อยู่เช่นกัน

แนวทางการใช้ AI ยังไม่จบแค่การขายของ อีกโครงการหนึ่งของ KBank คือ machine lending หรือการปล่อยกู้สินเชื่อส่วนบุคคลให้ลูกค้า K Plus โดยอิงจากฐานข้อมูล big data ที่ธนาคารรู้ข้อมูลธุรกรรมของลูกค้าอยู่แล้ว และประเมินความเสี่ยงได้ว่าลูกค้ามีโอกาสจ่ายคืนเงินกู้มากน้อยแค่ไหน

ทาง KBank มองว่าการกู้เงินในปัจจุบันคือลูกค้าไปขอกู้จากธนาคาร แต่ในอนาคต ธนาคารจะเป็นคนเสนอเงินกู้ให้ลูกค้าเองผ่านแอพ และถ้าหากลูกค้าตกลงขอกู้ กระบวนการอนุมัติเงินกู้จะต้องเป็นไปอย่างอัตโนมัติและเสร็จภายในเวลาไม่กี่นาที แล้วเงินจะต้องโอนเข้าบัญชีลูกค้าทันที เป็นประสบการณ์ที่แตกต่างจากการกู้เงินในปัจจุบันที่อาจต้องใช้เวลาหลายสัปดาห์

Get latest news from Blognone

Follow @twitterapi

Comments

รองรับ Touch ID ได้หรือยัง

เหมือนบน iOS จะรองรับมานานแล้วครับ แต่ถ้าจะทำธุรกรรมยังให้ใส่ PIN 6 หลักก่อนอยู่ดี

ผมชอบนะเหมือน security อีกชั้นนึง touch id เข้าแอพ แล้วค่อยใส่รหัสยืนยีน

แต่ถ้าโอนหลายๆรอบ จะไม่ถามซ้ำครับ

ตรงนี้น่าจะเหมือนอีกหลายๆแบงค์ tmb ก็ให้ใส่ pass ทีเดียว

ถ้าใครรองรับ tag 30 .. ก้อคือใช้ซื้อของแล้ว transaction นั้นๆ จะผุกกับ bill no. ได้เลยใช่รึป่าว?

ใช่ครับ รอ 18 พ.ย.

น่าแปลกใจ มีเทคโนโลยีที่จะเอามาใช้จ่ายเงินหลายแบบ แต่ไม่มี NFC ซะงั้น

SPICYDOG's Blog

ผมเข้าใจว่าถ้าเป็น nfc มันจะไม่ครอบคลุมเท่าตัวอื่นที่เป็นมาตรฐานบนมือถือสมาร์ทโฟนแทบจะทุกเครื่องอยู่แล้ว อย่างแอพ Starbucks เคยเข้าใจว่าใช้ NFC แต่พอมาใช้งานจริงกลายเป็นว่า อ่อใช้ QR code ธรรมดาๆ นี่เอง ซึ่งพอมานั่งคิดๆ ไปมันก็น่าจะดีที่สุดแล้วเพราะดูเหมือนจะลดความยุ่งยากจากเรื่องความต่างในด้านฮาร์ดแวร์ของแต่ละอุปกรณ์ไปได้เยอะเลย

ใจจริงผมอยากให้เป็น "QR Code หรือไม่ก็ NFC" มากกว่าครับ คือคนที่ไม่มี NFC ก็ไม่มีปัญหา ส่วนคนที่มีก็ควรจะได้รับความสะดวกสบายมากขึ้น

ตอนนี้ NFC ในน้องเน็กซ์ผมนั่งหงอยๆ อย่างไร้ค่ามาจะ 4 ปีแล้ว...

น่าจะเป็นเพราะ Apple ไม่เปิด SDK access ให้ NFC controller แหละครับ

เป็นเรื่องที่ทำให้ผมหงุดหงิด apple มากๆ

จำได้ว่าเห็นข่าวแว้บๆ iOS11 เปิดแล้วนะครับ

เป็นการขยับตัวที่น่าชื่นชมครับ เชื่อว่าภายใน 1-2 ปีข้างหน้า จะมีการพัฒนาระบบนี้กันอย่างก้าวกระโดดในบ้านเรา ส่วนตัวสนับสนุนการพัฒนาในเรื่องนี้มากๆ

..: เรื่อยไป

เยี่ยมครับ QR code นี่แหละ ง่ายดี NFC อะไรยุ่งยาก เชอะ