By: lew

on 24 August 2018 - 03:06

Tags:

on 24 August 2018 - 03:06

Tags:

Topics:

นับจากกระแสเงินคริปโตเริ่มถูกจับตามองทั่วโลกในช่วงไม่กี่ปีที่ผ่านมา ธนาคารและสถาบันการเงินต่างๆ ก็พยายามศึกษาว่าบล็อคเชนจะเป็นเทคโนโลยีที่นำมาใช้งานและเปลี่ยนแปลงโลกการเงินการธนาคารได้จริงหรือไม่ เราเห็นข่าวโครงการทดลองหลายโครงการทั่วโลก โดยทั่วไปแม้จะประกาศความสำเร็จต่างๆ แต่ในความเป็นจริงโครงการเหล่านั้นก็ยังไม่ได้ถูกใช้งานเป็นวงกว้างหรือหลอมรวมเข้ากับระบบการเงินจริงนัก

เมื่อวันอังคารที่ 21 สิงหาคมที่ผ่านมา ผมได้มีโอกาสร่วมงาน Corda Meetup ที่ธนาคารกรุงเทพ และคุณ Ian Guy Gillard ผู้ช่วยผู้จัดการใหญ่ของธนาคารกรุงเทพก็ได้มาเล่าถึงประสบการณ์ก่อนเลือกร่วมมือกับ R3

คุณ Gillard ระบุว่าขณะที่กระแสบล็อคเชนกำลังถูกกล่าวถึงเป็นวงกว้าง แต่ธนาคารมีทางเลือกต่อบล็อคเชนอยู่สามทาง คือ 1) ไม่ทำอะไรเลย รอให้เทคโนโลยีเป็นรูปเป็นร่างก่อน 2) จ้างบริษัทที่ปรึกษามาศึกษา ซึ่งอาจจะมีค่าใช้จ่ายหลายล้านดอลลาร์ ขณะที่บริษัทเหล่านี้ก็ไม่มีประสบการณ์ในโครงการจริงนัก 3) ร่วมมือกับสถาบันการศึกษา แต่เมื่อมีตัวเลือกอีกทางคือ R3 ที่ค่าสมาชิก 250,000 ดอลลาร์

ในช่วงนั้นทีมผู้บริหารธนาคารกรุงเทพได้พูดคุยกับบริษัทบล็อคเชนในซานฟรานซิสโกหลายบริษัท รวมถึง Ripple และ R3 และเมื่อได้พบ R3 ก็ประทับใจแนวทาง ที่ยอมรับตรงๆ ว่าไม่มีใครแน่ใจว่าควรทำอะไร และอาศัยการตั้งแล็บทดลองแนวทางและเทคโนโลยีต่างๆ ว่าเหมาะสมกับบริการใดบ้าง ทางธนาคารกรุงเทพจึงตัดสินใจเป็นสมาชิกกับ R3 และลงทุนใน R3 ในเวลาต่อมา

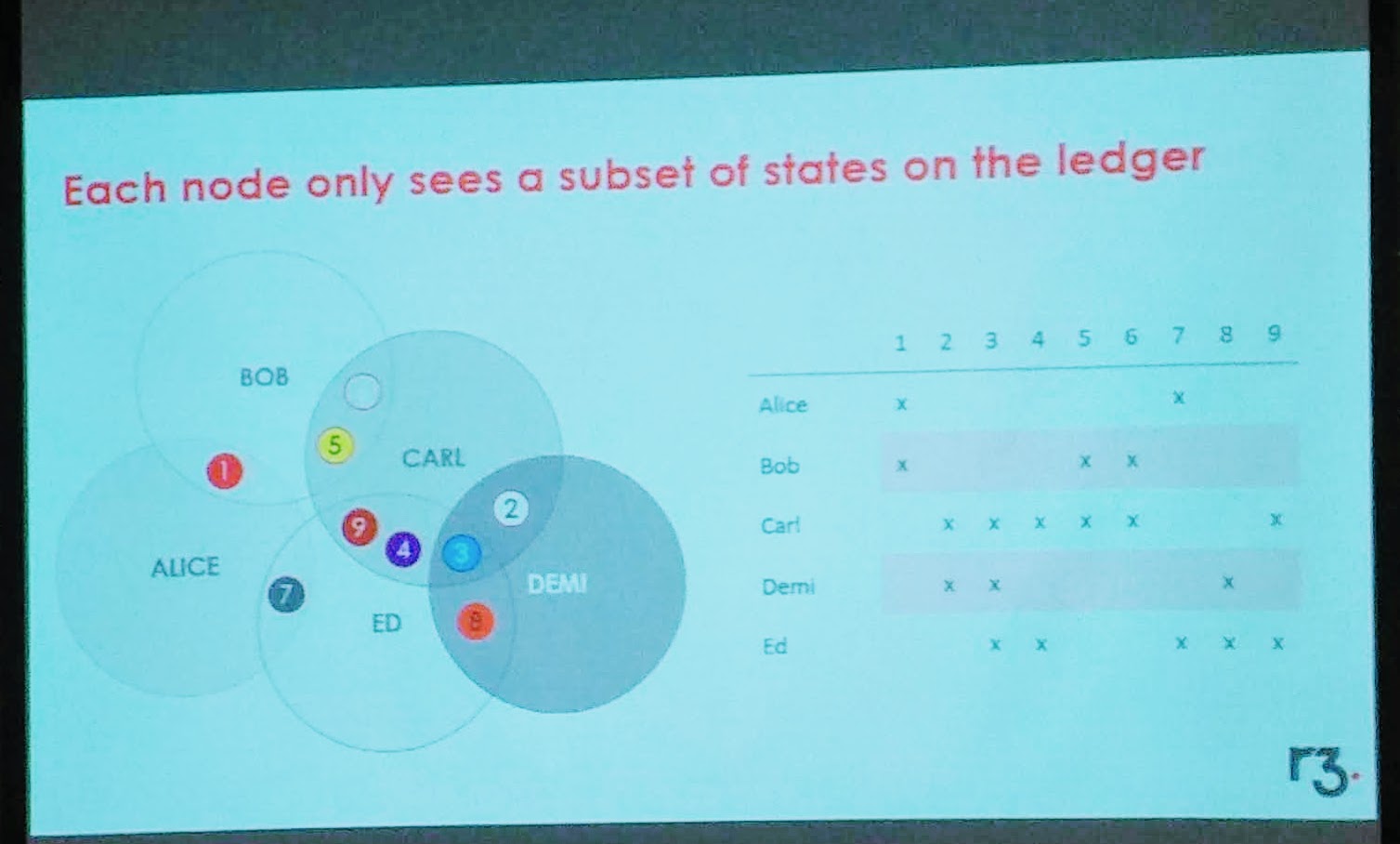

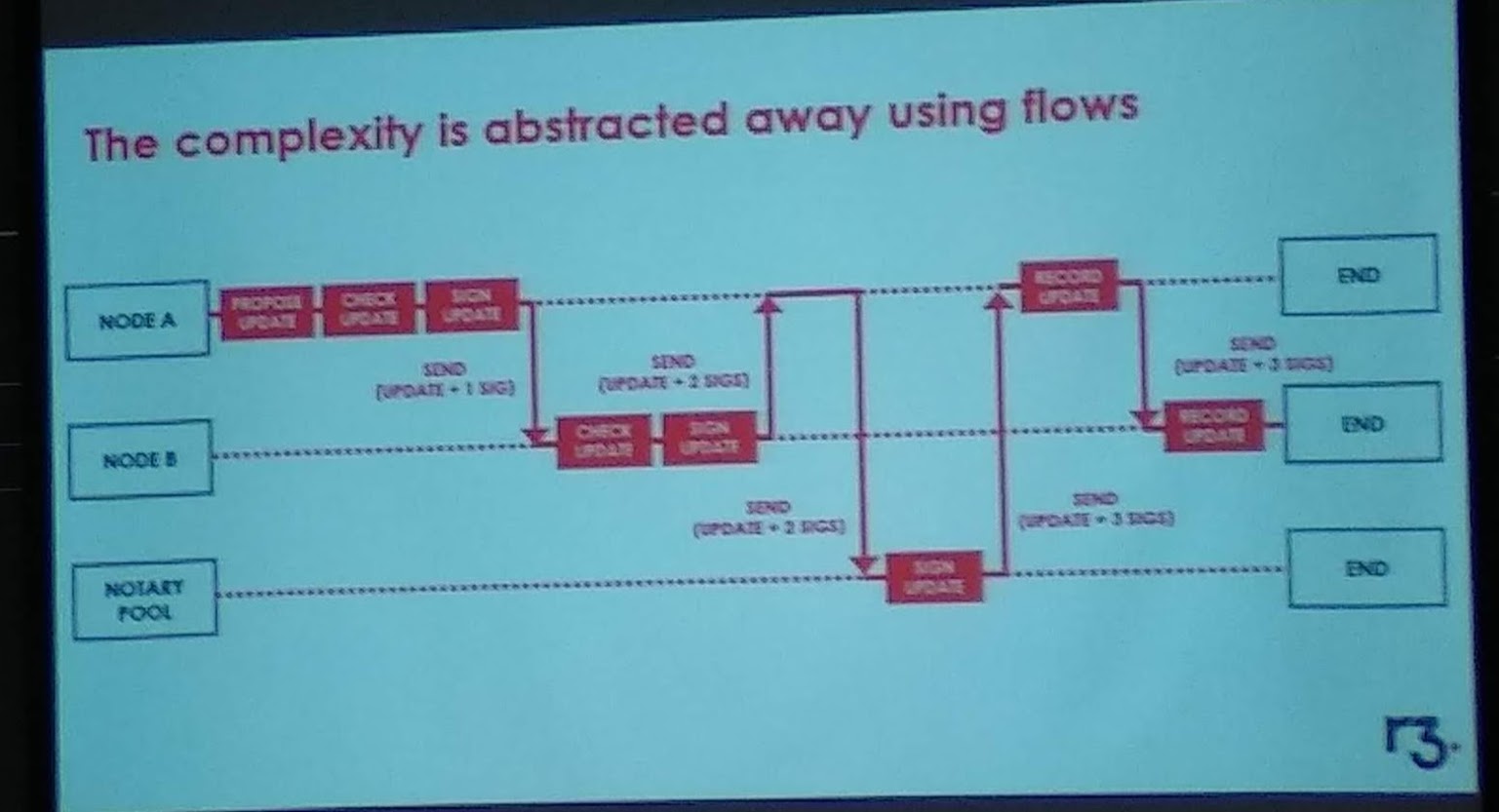

ปัญหาของระบบคอมพิวเตอร์กระจายตัว (distributed computing) อย่างหนึ่งคือเมื่อเครือข่ายมีขนาดใหญ่ขึ้นเรื่อยๆ ประสิทธิภาพโดยรวมจะลดลง ปัญหาข้อจำกัด แนวทางของ R3 เมื่อทดสอบโครงการบล็อคเชนต่างๆ แล้วจึงพัฒนา Corda ขึ้นมาโดยอาศัยแนวทาง shared ledger (แทนที่จะ distributed) โดยข้อมูลจะแชร์กันระหว่างบุคคลที่เกี่ยวข้องเท่านั้น

แม้ว่าข้อมูลจะแชร์ระหว่างบุคคลที่เกี่ยวข้อง แต่ Corda ก็ยังอาศัยกระบวนการทางวิทยาการเข้ารหัสลับ (cryptography) เพื่อใช้ยืนยันการทำธุรกรรมระหว่างบุคคลต่างๆ ใน ledger ให้แน่ใจว่าการทำธุรกรรมเป็นอันสิ้นสุด แบบเดียวกับบล็อคเชน ขณะเดียวกันกระบวนการยืนว่าธุรกรรมเป็นอันสิ้นสุดก็สามารถปรับเปลี่ยนได้ตามการใช้งาน

แนวทางการศึกษาและความร่วมมือกับ R3 และสมาชิกอื่นๆ เช่นนี้ ทำให้ตอนนี้ธนาคารกรุงเทพร่วมมือในโครงการ 2 โครงการ คือ Voltron โครงการจัดการเอกสารการค้าระหว่างประเทศ และ MarcoPolo โครงการแพลตฟอร์ม Trade Finance ให้บริการทางการเงินสำหรับการค้าระหว่างประเทศ

Get latest news from Blognone

Follow @twitterapi

Comments

ผมว่าธนาคารนี้อย่าไปคิดทำอะไรยากๆแบบนั้นเลย เอาเรื่องง่ายๆแบบทำให้ call center มันโทรติดง่ายก่อนดีกว่า โทรไปไม่เคยได้คุย รอสายเป็นชั่วโมงๆ ผ่านมากี่ปีๆ ก็ไม่เคยปรับปรุง เป็นที่รู้กันทั่วไป น่าแปลกใจที่เรื่องใกล้ตัวลูกค้าแบบนี้ยังปล่อยให้โดนด่ามาหลายปี ยังคิดไปทำเรื่องอื่นอีก

ก็ไม่เข้าใจนะว่าcall centerไม่คิดจะปรับปรุงเหรอโทรไปทีเป็นชม.ถึงได้คุย

เอาเทคโนโลยีเป็นที่ตั้ง แล้วค่อยมาคิดว่าจะใช้ทำอะไรดีเพราะกลัวตกเทรน (คิดผิดแล้วครับ)

ภาพลักษณ์บริษัทนี้ ที่ผมเห็นคือ ธนาคารขนาดใหญ่ ลักษณะเก่า คำครึก โบราณ ช้า เอื่อยเฉื่อย ไม่รู้อะไรเกี่ยวกับเทคโนโลยีเลย พร้อมที่จะถูก disrupt

call center improvement +1

ดูจากคอมเมนท์แล้วสงสัยต้องเอา Blockchain มาพัฒนา Call Center

แบงก์นี้สินทรัพย์เยอะที่สุดในไทย แต่เรื่องบริการลูกค้าเข้าขั้นห่วย แอพก็ควรปรับปรุงเช่นเดียวกับ KTB และ KBANK

ปกติ บ. เค้าจะแยกเป็นหน่วยงานต่างๆ อยู่แล้วนิครับ

ทีมพัฒนาเทคโนโลยีก็จัดการเรื่อง blockchain ไป

ทีมพัฒนา call center ก็จัดการระบบตัวเองให้ดี

ทีม resource ก็ต้องเลือกคนดีๆ เข้ามาทำงาน

จะให้ทั้ง บ. มาพัฒนาเรื่อง call center อย่างเดียวก็ไม่ต้องทำกินอะไรกันพอดี

อ่านคอมเม้นแล้วแบบ เบื่อตรรกะ "ก่อนจะมาทำเรื่องนี้ เอาเวลาไปทำเรื่องนั้นให้ดีก่อนเหอะ" มากๆ

คุณลองเป็นลูกค้าเขาแล้วโทรคอลเซนเตอร์รอเป็นชม.สิ บ่นมาหลายปีไม่จัดการเขาก็ต้องบ่นสิ

คือผมไม่ได้จะแก้ตัวแทนแบ้งกรุงเทพนะ แต่คือองค์กรนึงมันใหญ่มาก มันมีคนรับผิดชอบหลายส่วน ส่วนที่เค้ามีปัญหาก็แก้กันไป ส่วนที่พัฒนาเค้าก็พัฒนากันไป มันไม่เห็นจะเกี่ยวกันเลย แต่มันก็มีปัญหาเรื่องภาพลักษณ์อยู่ด้วยบ้างส่วนนึงอันนี้ผมยอมรับ

ส่วนตัวผมเคยโทรไป Call Center เหมือนกัน ซึ่งรอนานเช่นคุณแหละแต่มันมีทางเลือกใช้บริการเยอะแยะเต็มไปหมด ผมก็หลีกเลี่ยงไปใช้ช่องทางอื่นซะก็จบ หรือถ้ามันรอนานจริงๆ ละอยากบ่นจริงๆ ลองบ่นไปที่แบ้งเลยสิ คนอาจจะบ่นกันน้อยรึเปล่าเลยไม่แก้ซักที (อันนี้ไม่รู้เหมือนกัน)

ป.ล. มองในแง่ดี การรอนานก็มองว่าลูกค้าแบ้งนี้เยอะ -> ความน่าเชื่อถือสูง -> สบายใจที่ฝากเงินไว้กับแบ้งนี้

ผมเบื่อคอมเม้นคุณมากกว่าครับ

ก็ไม่ได้เม้นท์ให้ใครชอบนี่

ผมไม่ได้หมายถึงคอมเม้นคุณ ผมหมายถึงคุณ qo ครับ

อะไรบางอย่างที่มันมีปัญหามานาน จนถึงตอนนี้ก็ยังมีปัญหา แสดงว่ามันเป็นปัญหาเชิงนโยบายรึเปล่าครับ และนโยบายก็มาจากผู้บริหาร ผมเชื่อว่างบในการบริหารเค้าต้องกำหนดไว้ให้มีปริมาณจำกัด การนำเงินมาลงทุนในส่วนที่ยังไม่รู้ว่าจะมีประโยชน์มั้ย กับการเอาเงินไปลงทุนเพื่อเพิ่มประสิทธิภาพในการทำงานด้านที่มีปัญหาอย่างในกรณีนี้คือ แทนที่จะเอาเงินไปลงกับการวิจัย Blockchain เอาเงินมาจ้าง Call center เพิ่มดีกว่ามั้ย

ผมว่าตรรกกะของหลายท่านด้านบนเค้าก็คงคิดแบบนี้กันแหละครับ

แต่ Bank กรุงเทพเค้าเน้นผู้ฝากเงินรายใหญ่ พวกลูกค้ายิบย่อยเค้าไม่สนใจอยู่แล้ว อันนี้ก็เป็นปัญหานึง

call center ลูกค้ารายย่อย ห่วยที่สุด

แต่ลูกค้าธุรกิจบริการดี

ขอบ่นเรื่อง CallCenter ห่วยอีกคนก็แล้วกัน ติดต่อ Callcenter บัตรเครดิต รอสายไปเถอะ 1 ชม บางทีรอไม่ไหวก็โทรไปที่ Callcenter ผู้นำ Platinum แทน เกรงใจก็เกรงใจ แต่มันไม่ไหวจริงๆ โปรมือถือมีเท่าไหร่ก็ไม่พอถ้าให้ทิ้งโควต้าฟรีๆ เป็นชั่วโมงแบบนี

callcenter โทรไปรอเป็นชั่วโมงครับ ถ้าไม่ใช่เรื่องเร่งด่วนจริง หลังๆผมหนีไปแชททาง fb แปปเดียวตอบกลับมาคุยกันรุ้เรื่องจบง่ายกว่าโทรศัพท์เยอะ

ธนาคารนี้ Call center รอนานจริง ผมยืนยันได้ กว่าจะได้คุยกับมนุษย์ล่อไปเกือบครึ่งชม.

ผมไม่ใช้บริการธนาคารนี้แล้ว ไม่ชอบในหลาย ๆ อย่าง

That is the way things are.

รอนานจริงๆ Call center

กลับกันแฮะ ผมกลับคิดว่าแอพ BBL มันโอเคกว่า KBANK อีก คือมันไม่พยายามเป็นนั่นเป็นนี่

มันแค่เป็น Account Management ก็ทำงานแค่นั้นจริงๆ

แต่ความแย่ของ Call Center นี่จริงครับ ผู้บริหารก็รู้นะ พยายามจะแก้ แต่ก็ไม่ได้ดีขึ้น

IMO ธนาคารนี้ยังเป็นธุรกิจแบบครอบครัวเสมอมา

เห็นหลายเม้มบ่น call center แสดงว่าลูกค้าเขาเยอะเลยสายไม่ว่าง แต่ผมแทบไม่เคยโทรไปเลย ก็ไม่รู้จะโทรกันไปทำไมนักหนา ถ้ารู้ว่าช้าก็มีช่องทางติดต่ออื่นเยอะแยะ หรือไปที่ธนาคารเลยถ้าเร่งด่วน เดี่ยวนี้มีอะไรก็สอบถามผ่านแอพของธนาคารได้เกือบหมดแล้ว call center เขามีไว้ตอบคำถามพวกที่ไม่รู้ ไม่คิดจะใช้ self service

แอปธนาคารนี่อยู่นอกบ้านแทบไม่อยากใช้เลยครับ ไม่รองรับสแกนนิ้ว :p ไม่จำเป็นจริงๆ ผมใช้แต่ธนาคารที่รองรับดีกว่า

ถ้าใช้ iPhone อยู่ก็รองรับ Touch ID มาสักพักแล้วนะครับ ส่วน UI ผมกลับ OK อย่างยิ่ง ใช้งานง่าย ดูดีมากกว่าของ KBANK และ KTB อีก

ความล้มเหลว คือจุดเริ่มต้นสู่ความหายนะ มีผลกระทบมากกว่าแค่เสียเงิน เวลา อนาคต และทรัพยากรที่เสียไป - จงอย่าล้มเหลว

แอปธนาคารเป็นอะไรที่แปลกมากครับ หลายเจ้ารองรับสแกนนิ้วบน iPhone มานานมากแล้วแต่บน Android กลับไม่รองรับ ผมก็สงสัยอยู่ว่าทำไม

ที่น่ากลัวไม่ใช่ บ๊อคเชน แต่น่ากลัวจริงๆคือการออกเงินดิจิติตอลที่ใครๆก็ออกได้ และระดมแบบเงินแบบ ico มาสร้างธุรกิจหลายๆ ico ระดมเงินมาละเจ๋งก็เยอะอีกหน่อยไม่ต้องกู้แบ๊งมันคือระเบิดเวลาชัดๆ