By: arjin

on 16 October 2018 - 23:27

Tags:

on 16 October 2018 - 23:27

Tags:

Topics:

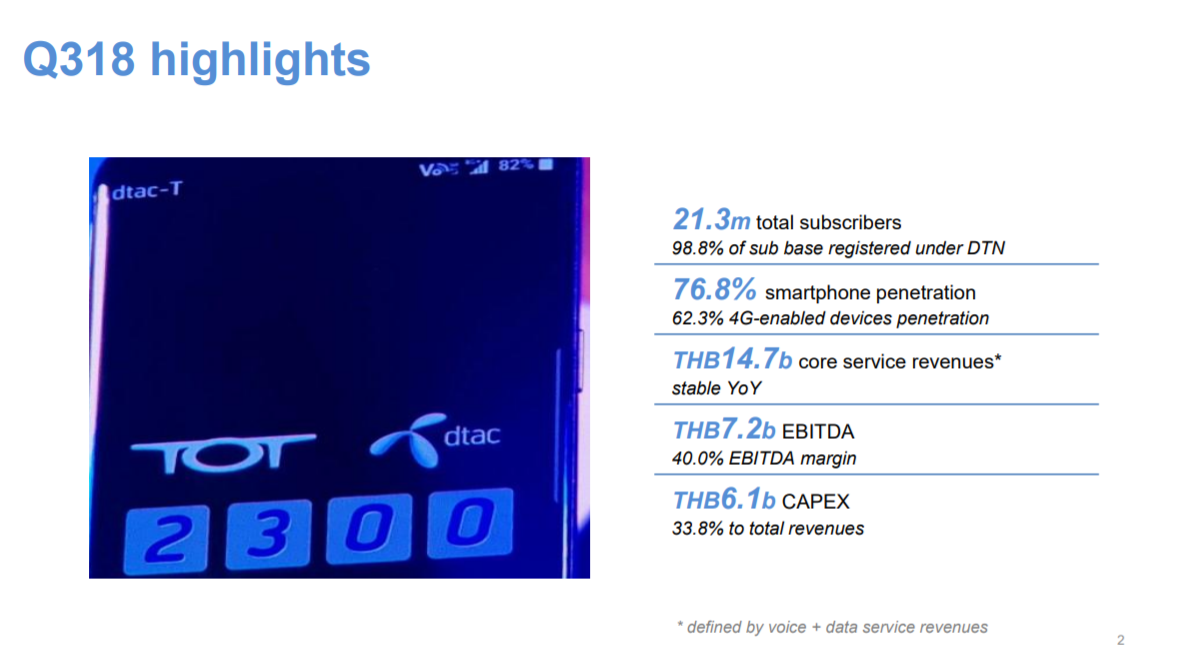

ดีแทครายงานผลประกอบการประจำไตรมาสที่ 3 ปี 2561 รายได้รวม 17,963 ล้านบาท ลดลง 4.5% เมื่อเทียบกับช่วงเดียวกันในปีก่อน ซึ่งมาจากทั้งการลดลงของรายได้การขายโทรศัพท์ และรายได้จากการให้บริการ และสุทธิแล้วขาดทุน 921 ล้านบาท สาเหตุหลักจากค่าเสื่อมราคาและค่าตัดจำหน่ายที่เพิ่มขึ้น ซึ่งรวมถึงรายการพิเศษจากค่าตัดจำหน่ายที่เป็นผลจากการระงับข้อพิพาทที่เกี่ยวข้องกับกรรมสิทธิ์ในเสาโทรคมนาคมกับ กสท.

จำนวนฐานลูกค้าของดีแทคอยู่ที่ 21.3 ล้านเลขหมาย ลดลงจากไตรมาส 2/2561 ไป 3.13 แสนเลขหมาย ดีแทคอธิบายว่าเป็นผลจากการแข่งขันที่สูง ขณะที่รายได้เฉลี่ยต่อเลขหมาย (ARPU) เพิ่มขึ้น 6.7% เป็น 247 บาทต่อเลขหมายต่อเดือน

ดีแทคปรับแนวโน้มสำหรับปี 2561 โดยรายได้จากการให้บริการจะลดลงในอัตราเลขหลักเดียว และมี EBITDA Margin ราว 36-38%

ที่มา: ดีแทค

Get latest news from Blognone

Follow @twitterapi

Hiring! บริษัทที่น่าสนใจ

Blognone Jobs Premium

Cloudnone

- NVIDIA จะไปหยุดที่ตรงไหน ทำไมครองโลกดาต้าเซ็นเตอร์ | Cloudnone EP.22

- ถึงคลาวด์เคราะห์: ทำอย่างไรเมื่อบริการคลาวด์ที่ใช้ถูกยกเลิก | Cloudnone EP. 21

- รู้จักอาชีพ Site Reliability Engineer สำคัญยังไง? | Cloudnone EP. 20

- อธิบาย CrowdStrike ทางเทคนิค ทำไมถึงทำพีซีจอฟ้าเป็นล้านๆ เครื่อง | Cloudnone EP.19

- Kubernetes [Part 2] ยี่ห้อไหนดี งานไหนต้องใช้ แล้วเลือกยังไง? | Cloudnone EP.18

Comments

ตามคาด ฮ่าๆๆๆๆๆๆๆ ไม่แปลกใจเท่าไหร่เลย

มีแววจะลาตลาดอยู่เหมือนกันนะครับ ปัจจุบันสาเหตุที่ลูกค้าลดลงหลักๆ ก็มาจากทั้งบริการ ทั้งโปรโมชัน ฯลฯ นี่ยังขาดทุนอยู่เลย แล้วถ้าจ่ายเงินประมูลคลื่นอีก โห ไม่อยากจะคิดว่าจะมาบี้เอากับลูกค้าอีกมากขนาดไหน

ถ้าไม่ปรับปรุงความครอบคลุม การบริการ โปรโมชั่น และไม่ยกระดับการบริการให้ลูกค้าระดับโกลด์ขึ้นไป ผมว่ามีแต่จะดิ่งลงอ่ะ

ถือว่าไม่ได้เลวร้ายกว่าที่คาดการณ์เอาไว้นะครับ นึกว่าจะทรุดตัวลงกว่านี้

จะย้ายปลายปีนี้แหละ รายได้จะลดลงไปอีก 1000 กว่าบาทต่อเดือนแน่นอน

หวังว่าจะกดเคาะราคาประมูลนะครับ ไม่ใช่แค่เข้าไปร่วมประมูลเฉยๆ ให้ได้รับการเยียวยา

จะย้ายดีมั๊ยเนี่ยใช้มาตั้งแต่ปี 2004

คำตอบที่ว่า เพราะ "การแข่งขันที่สูง"

มัวแต่ 2300 ไม่ได้ดูโหลด peak time แถมแพงกว่า สงสัยต้องรอถึงปีหน้า ค่อยกลับมาใช้