By: mk

on 29 October 2018 - 23:38

Tags:

on 29 October 2018 - 23:38

Tags:

ข่าว IBM ซื้อกิจการ Red Hat ถือเป็นข่าวใหญ่ของโลกไอทีในสัปดาห์นี้ ด้วยมูลค่าการซื้อกิจการที่สูงถึง 34 พันล้านดอลลาร์ ถือเป็นการซื้อกิจการบริษัทไอที่ที่มีมูลค่าสูงเป็นอันดับสามของประวัติศาสตร์ (อันดับหนึ่งคือ Dell+EMC มูลค่า 67 พันล้านดอลลาร์ อันดับสองคือบริษัทอุปกรณ์สื่อสาร JDS Uniphase Corporation ซื้อ SDL มูลค่า 41 พันล้านดอลลาร์ในปี 2000)

หลายคนอาจสงสัยว่าดีลนี้เกิดขึ้นได้อย่างไร แถมยังเป็นข่าวเงียบแบบไม่มีใครระแคะระคายมาก่อน อีกทั้ง 2 บริษัทก็มีสถานะการเงินที่แข็งแกร่ง ไม่ได้ต้องการซื้อ/ขายเพื่อเลี่ยงสภาวะขาดทุนหรือล้มละลาย บทความนี้คือการวิเคราะห์เพื่อพยายามตอบคำถามข้างต้น

สถานการณ์ของ IBM: เซิร์ฟเวอร์หดหาย, คลาวด์ไม่รุ่ง แต่ AI ยังไม่มา

เพื่อให้เข้าใจความหมายของการซื้อกิจการครั้งนี้ สิ่งสำคัญที่สุดที่ต้องพิจารณาคือสถานการณ์ของ IBM ตอนนี้เป็นอย่างไร

IBM ก่อตั้งมายาวนานเกิน 100 ปี มีธุรกิจหลากหลายประเภท ทั้งฮาร์ดแวร์ ซอฟต์แวร์ บริการ ฯลฯ แต่ปัญหาของ IBM คือโมเดลธุรกิจแบบเดิมๆ นั่นคือการขายเครื่องฮาร์ดแวร์ + ไลเซนส์ซอฟต์แวร์ เริ่มล้าสมัยและขายไม่ได้แล้วในยุคของคลาวด์

IBM รู้เรื่องนี้เป็นอย่างดีและพยายามปรับตัว บริษัทพยายามปั้นธุรกิจคลาวด์ Bluemix มาตั้งแต่ปี 2013 และใช้การซื้อกิจการเข้าช่วยเร่งความเร็วด้วยการซื้อ SoftLayer ในปีเดียวกัน (ปัจจุบันทั้งสองตัวรวมเป็น IBM Cloud) แต่ธุรกิจคลาวด์ของ IBM ก็ยังไปได้ไม่ไกลมากนัก เมื่อเทียบกับคู่แข่งร่วมวงการทั้ง AWS, Microsoft, Google

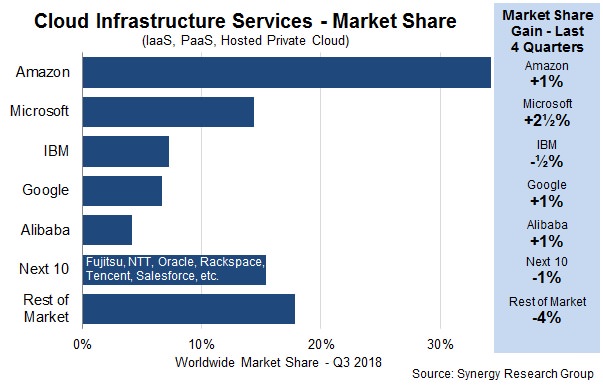

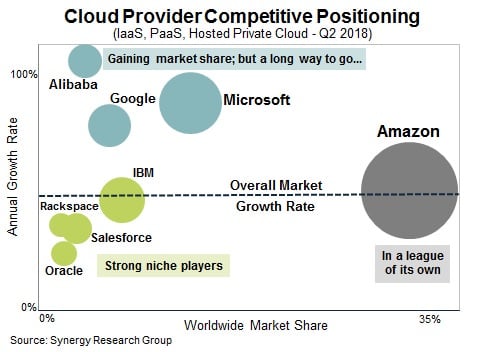

จากข้อมูลส่วนแบ่งตลาดของ Synergy Research Group เมื่อเดือนตุลาคม 2018 ผู้ให้บริการคลาวด์ที่มีส่วนแบ่งตลาดสูงสุดคือ AWS ตามด้วย Azure, IBM, Google Cloud Platform

แต่หากดูบทวิเคราะห์ของ Synergy ที่ออกมาก่อนหน้านั้นเล็กน้อย จะวาง AWS ในฐานะผู้นำแบบทิ้งห่าง และมี Azure, Google, Alibaba อยู่ในกลุ่มอันดับรองๆ ที่เติบโต ในขณะที่ IBM (รวมถึงเพื่อนร่วมรุ่นอย่าง Oracle และ Salesforce) ถูกจัดอยู่ในกลุ่ม niche player ที่ไม่มีอิทธิพลต่อตลาดในภาพรวมมากนัก (ส่วนแบ่งตลาดของ IBM อยู่ที่ราว 8%)

นอกจากธุรกิจคลาวด์แล้ว IBM ยังพยายามรุกตลาด data และ AI ด้วยผลิตภัณฑ์แบรนด์ Watson (ที่มีผลิตภัณฑ์ย่อยมากมาย) Watson อาจสร้างความน่าสนใจในแง่การตลาดได้ (เกาะคำว่า data/AI ยังไงคนก็สนใจ) แต่รายได้จริงๆ ของ Watson อาจไม่ได้เยอะตามไปด้วย ทั้งปัจจัยเรื่องเทคโนโลยี AI ยังไม่พร้อม, ลูกค้าที่ใช้งานยังไม่พร้อม-มีข้อมูลไม่เพียงพอ หรือลูกค้าวิเคราะห์ข้อมูลแล้วก็ยังไม่สามารถแปรเปลี่ยนเป็นตัวเงินได้เช่นกัน เว็บไซต์ TechCrunch ก็รายงานข่าวถึงลูกค้า Watson ในสายการแพทย์หลายราย ที่ตื่นเต้นกับ AI ในช่วงแรกๆ แต่กลับถอนตัวหลังลองทดสอบระบบไปได้สักระยะหนึ่ง

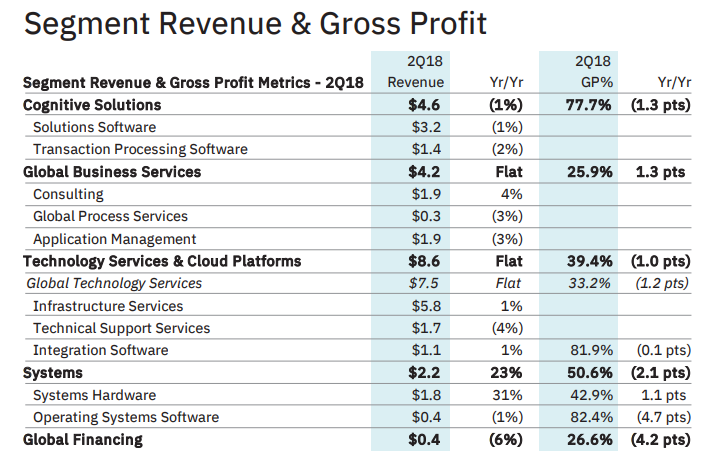

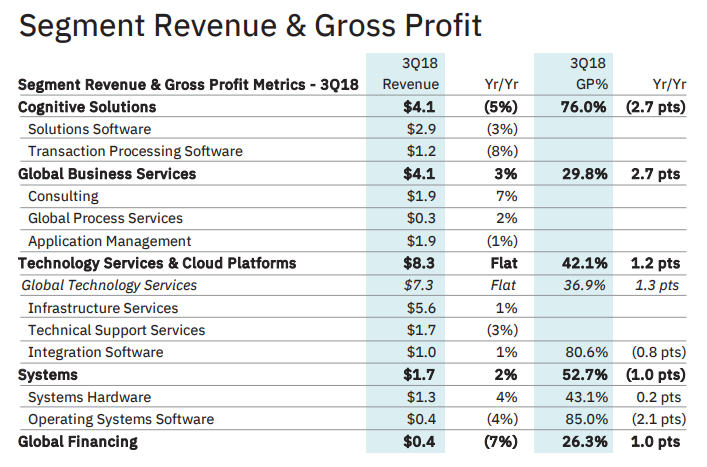

หากดูโครงสร้างรายได้ของ IBM ตามตาราง จะเห็นว่า IBM แบ่งหมวดรายได้เป็น 5 หมวดใหญ่ๆ คือ

- Cognitive Solutions ซอฟต์แวร์ธุรกิจ รวมส่วน AI/Watson

- Global Business Services ธุรกิจให้คำปรึกษา

- Technology Services & Cloud Platforms ซอฟต์แวร์โครงสร้างพื้นฐาน รวมถึงคลาวด์

- Systems ฮาร์ดแวร์และระบบปฏิบัติการ

- Global Financing ธุรกิจด้านการเงิน

รายได้ของ IBM ประจำไตรมาส 2/2018 - ที่มา

รายได้ของ IBM ประจำไตรมาส 3/2018 - ที่มา

จะเห็นว่ารายได้ของ IBM หลายส่วนติดลบจากไตรมาสเดียวกันของปีก่อน จุดที่น่าสนใจคือรายได้กลุ่ม Cognitive Solutions ลดลง และรายได้จากลุ่มโครงสร้างพื้นฐาน/คลาวด์ก็ไม่เติบโต

สถานการณ์ของ IBM ในปัจจุบันจึงพอสรุปได้ว่า

- สินค้าในอดีต ฮาร์ดแวร์และซอฟต์แวร์เสื่อมถอย

- สินค้าในปัจจุบัน คลาวด์ไม่เติบโต

- สินค้าในอนาคต AI ยังไม่มาอย่างที่คิดไว้

รายได้ในภาพรวมของ IBM ถดถอยมาติดต่อกันหลายปี แม้พลิกกลับมาเติบโตเป็นบวกครั้งแรกในรอบ 6 ปีได้ในไตรมาสสุดท้ายของปี 2017 และเติบโตติดต่อกันได้อีกสองไตรมาส แต่รายได้ในไตรมาสที่สามของปี 2018 ที่เพิ่งประกาศออกมา รายได้ก็กลับมาถดถอยอีกครั้ง

นั่นแปลว่าสถานการณ์ทางการเงินของ IBM ถึงแม้ยังแข็งแกร่งและไม่ล้มละลายง่ายๆ แต่ภาพรวมคือไม่เติบโต ซึ่งไม่เป็นผลดีในระยะยาว (เทียบกับบริษัทในระดับใกล้ๆ กันแล้ว IBM มีรายได้ประมาณไตรมาสละ 20 พันล้านดอลลาร์ ในขณะที่ไมโครซอฟท์มีรายได้ไตรมาสละ 29 พันล้านดอลลาร์ แต่เติบโตต่อเนื่องทุกไตรมาส)

หุ้นของ IBM ในรอบ 5 ปีล่าสุดก็สะท้อนความจริงอันนี้ โดยหุ้นตกมาเรื่อยๆ นับตั้งแต่จุดสูงสุดช่วงปี 2014 ที่ราคาเกือบ 200 ดอลลาร์ ล่าสุดราคาหุ้นอยู่ที่ประมาณ 120 ดอลลาร์เท่านั้น

ที่มา - Google Finance

สิ่งที่ IBM คิดจะทำในการซื้อกิจการ Red Hat คือเลิกหวังน้ำบ่อหน้า รายได้จาก AI เป็นเรื่องของอนาคตระยะไกล แต่เบื้องต้นขอกลับมายังพื้นฐาน ปรับทัพด้านคลาวด์เพื่อสู้ศึกเฉพาะหน้าก่อน

Red Hat ไม่ได้มีแค่ลินุกซ์

เมื่อพูดถึง Red Hat แน่นอนว่าทุกคนย่อมคิดถึงลินุกซ์ และผลิตภัณฑ์หลักของบริษัทคือ Red Hat Enterprise Linux (RHEL) ก็ถือเป็นมาตรฐานของลินุกซ์สำหรับโลกองค์กรมายาวนาน แถมทำรายได้ให้บริษัทเป็นกอบเป็นกำจากโมเดล subscription

แต่ปัจจุบัน Red Hat ไม่ได้เป็นบริษัทที่มีแต่ลินุกซ์เพียงอย่างเดียวอีกต่อไป หากเข้าไปดูในเว็บไซต์ Red Hat จะเห็นการแบ่งผลิตภัณฑ์ออกเป็น 8 หมวดหมู่ตามภาพ

ผลิตภัณฑ์ตัวอื่นนอกจาก RHEL แล้วยังมี

- JBoss มิดเดิลแวร์สำหรับสร้างแอพพลิเคชัน Java ในตลาดองค์กร

- Red Hat Virtualization (RHV) ดิสโทร KVM สำหรับงาน virtualization บนลินุกซ์ (ข่าวเก่า)

- Red Hat OpenStack ดิสโทร OpenStack เชิงพาณิชย์ สำหรับสร้างคลาวด์ในองค์กร

- Red Hat OpenShift ดิสโทร Kubernetes เชิงพาณิชย์ สำหรับรันแอพพลิเคชันบนคลาวด์ รวมถึงส่วน CoreOS ที่เพิ่งซื้อกิจการมา

- Gluster / Ceph ซอฟต์แวร์สำหรับทำสตอเรจแบบ software-defined

- Ansible ซอฟต์แวร์สำหรับคอนฟิกเซิร์ฟเวอร์และทำ automation (ข่าวเก่า)

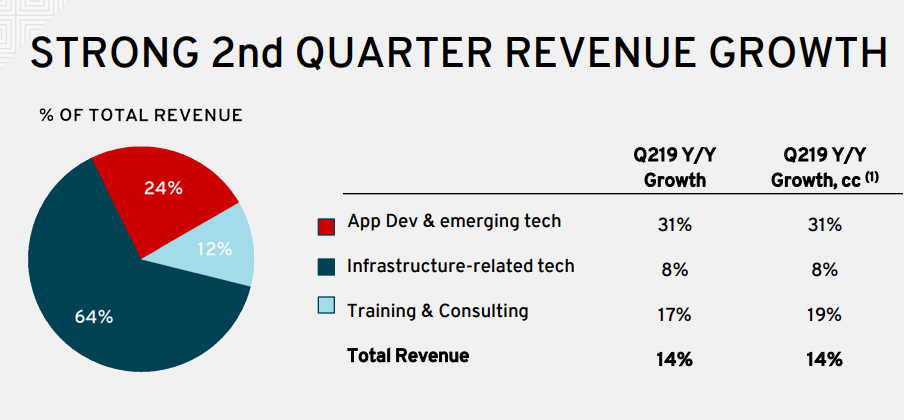

หากดูสัดส่วนรายได้ของ Red Hat จะเห็นว่าบริษัทมีการแยกรายได้เป็น 3 กลุ่มหลักๆ ได้แก่

- Infrastructure-related tech หมายถึง RHEL และ RHV คิดเป็นสัดส่วนรายได้ประมาณ 64%

- App Dev & emerging tech หมายถึงธุรกิจด้านแอพพลิเคชันอย่าง JBoss, Red Hat Storage รวมถึงธุรกิจใหม่ๆ อย่าง OpenStack, OpenShift, Ansible มีสัดส่วนรายได้ 24%

- Training & Consulting ธุรกิจด้านการอบรมและให้คำปรึกษา สัดส่วนรายได้ 14%

จะเห็นว่าธุรกิจฝั่ง RHEL ยังเป็นธุรกิจหลักที่สร้างรายได้ให้ Red Hat แต่ก็มีธุรกิจอื่นๆ ที่ช่วยกระจายโครงสร้างรายได้ให้ Red Hat อีกพอสมควร คิดเป็นราว 1/3 ของรายได้ทั้งหมด

ที่มา - Red Hat

IBM + Red Hat มุ่งเจาะตลาดไฮบริดคลาวด์

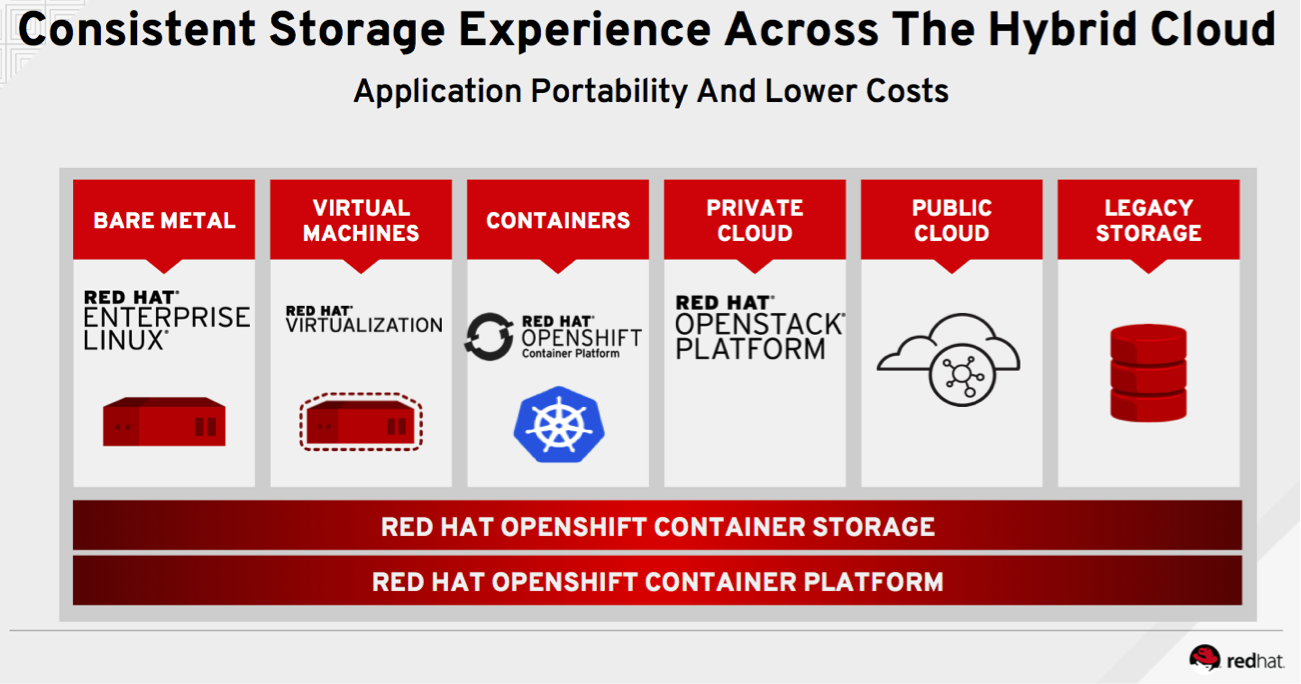

ในภาพรวมแล้ว Red Hat กำลังเปลี่ยนตัวเองจากบริษัทที่มีแต่ลินุกซ์ ทำแต่ตัวระบบปฏิบัติการ กลายมาเป็นบริษัทที่พัฒนาซอฟต์แวร์โครงสร้างพื้นฐาน (infrastructure) และกำลังขยายตัวไปยังตลาดซอฟต์แวร์เพื่อการพัฒนาแอพพลิเคชัน (application development) อีกด้วย

พูดง่ายๆ คือปัจจุบันเราอาจไม่ต้องมีเซิร์ฟเวอร์เป็นของตัวเองอีกแล้ว เพราะเช่าคลาวด์เอาได้ แต่ก็มีโอกาสสูงที่เราจ่ายเงินเช่าคลาวด์จาก AWS, Microsoft หรือ Google แล้วมาเสียค่าไลเซนส์ซอฟต์แวร์บางตัวให้ Red Hat อีกต่อหนึ่ง (ตัวหลักคือ RHEL แต่เราก็อาจใช้ Ansible หรือ JBoss ได้ด้วย)

ตรงนี้คือสิ่งที่ IBM ต้องการ เพราะ IBM อ่อนแอในตลาดคลาวด์แบบ public cloud ที่โดนคู่แข่งรายใหญ่ทิ้งห่าง โอกาสเดียวที่ยังเหลืออยู่คือตลาดไฮบริดคลาวด์ (hybrid cloud) ที่ยังเป็นลูกผสมระหว่างคลาวด์แบบใหม่กับเซิร์ฟเวอร์แบบเก่า โดยไม่อิงกับบริการคลาวด์ของ IBM เพียงอย่างเดียว และตลาดนี้ยังขยายตัวอยู่เรื่อยๆ ตามกระแส digital transformation ขององค์กรต่างๆ

IBM เองก็รับรู้เรื่องนี้ดี และพยายามพัฒนาซอฟต์แวร์มาเจาะตลาดนี้ เช่น Cloud Private หรือ Multicloud Manager ที่เป็น Kubernetes และออกแบบมาเพื่อการรันบนคลาวด์หลากหลายยี่ห้อ

อย่างไรก็ตาม ซอฟต์แวร์ที่ IBM มีให้ ก็ยังห่างไกลกับสารพัดซอฟต์แวร์ที่ Red Hat มีอยู่ในมือ โดยเฉพาะ RHEL ที่เป็นจิ๊กซอสำคัญสำหรับสถาปัตยกรรมคอนเทนเนอร์ยุค Kubernetes จึงเป็นเหตุให้การเข้าซื้อ Red Hat เป็นเรื่องที่สมเหตุสมผลกว่าทำเอง

ภาพจาก Red Hat

ในแถลงการณ์ของ IBM ก็ระบุชัดเจนว่า ซื้อ Red Hat มาเพื่อเป็นผู้ให้บริการไฮบริดคลาวด์อันดับหนึ่ง ตอบรับกระแสการย้ายแอพพลิเคชันเชิงธุรกิจขึ้นตลาวด์ และจัดตำแหน่งของ Red Hat ไปอยู่ในฝ่าย Hybrid Cloud ของ IBM ด้วย (ในแถลงการณ์มีคำว่า hybrid cloud ทั้งหมด 14 ครั้ง)

เทคโนโลยีที่ IBM ระบุชื่อว่าสำคัญและสนใจคือ Linux, container, Kubernetes, multi-cloud management, cloud management, automation ซึ่งทั้งสองบริษัทค่อนข้างมาในสายโอเพนซอร์ส ทั้ง Linux, Java, Kubernetes อยู่แล้ว ในแง่ของเทคโนโลยีก็เดินไปด้วยกันได้แบบไม่ผิดแผก

การที่ IBM ได้ซอฟต์แวร์ของ Red Hat ไป ทำให้บริษัทมีสถานะเป็นทั้งผู้ให้บริการคลาวด์ (cloud provider) และผู้พัฒนาซอฟต์แวร์สำหรับคลาวด์ สามารถตอบโจทย์ทั้งลูกค้ากลุ่ม public/private/hybrid cloud ทุกรูปแบบ โดยเฉพาะลูกค้าองค์กรที่กำลังเริ่มย้ายระบบเก่าๆ ซอฟต์แวร์เดิมๆ ขึ้นมาบนคลาวด์

ถ้าองค์กรย้ายขึ้นคลาวด์ของ IBM ก็ย่อมได้รายได้เต็มๆ แต่ถ้าลูกค้าย้ายขึ้นคลาวด์ยี่ห้ออื่น (สมมติเป็น AWS) IBM ก็ยังมีรายได้บางส่วนจากไลเซนส์ซอฟต์แวร์ของ Red Hat

โมเดลธุรกิจที่ได้ทั้งสองทางแบบนี้ มีอีกบริษัทเดียวที่มีเหมือนกันคือไมโครซอฟท์ (ใช้ Azure ก็ได้เงิน รันวินโดวส์บน AWS ก็ได้เงิน) แต่นั่นมาจากปัจจัยว่าไมโครซอฟท์มีซอฟต์แวร์ระบบปฏิบัติการของตัวเอง ซึ่ง IBM ไม่มี แต่ Red Hat มี

ภาพจาก Red Hat

Red Hat ได้ประโยชน์จากการควบรวมอย่างชัดเจน

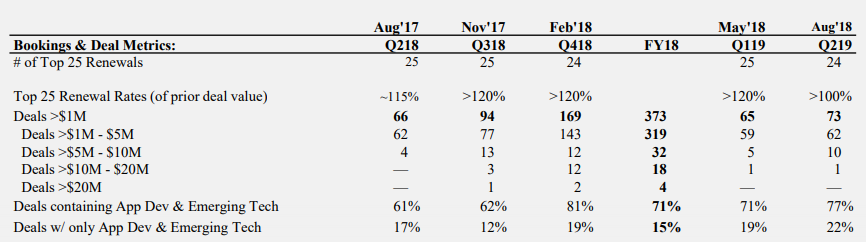

ผู้ที่สมประโยชน์ที่สุดในการซื้อกิจการครั้งนี้ย่อมเป็น Red Hat เพราะนอกจากผลตอบแทนเป็นตัวเงินแล้ว สิ่งที่ Red Hat จะได้เพิ่มคือ กองกำลังเซลส์ของ IBM ที่มีประสบการณ์ขายซอฟต์แวร์ให้ตลาดองค์กรอย่างโชกโชน

Fortune วิเคราะห์ว่า Red Hat เป็นบริษัทที่มีวัฒนธรรมโอเพนซอร์สแข็งแกร่ง จับใจกลุ่มนักพัฒนาและวิศวกร ผลิตภัณฑ์ของ Red Hat ขายคนกลุ่มนี้ได้ด้วยตัวมันเองอยู่แล้ว แต่ถ้าต้องการขยายไปยังตลาดผู้บริหารธุรกิจระดับสูง (เช่น CIO) ที่ไม่ใช่คนไอทีโดยตรง จำเป็นต้องใช้เซลส์วิ่งเข้าชนเพื่อปิดการขายโครงการใหญ่ๆ แม้ว่า Red Hat มีเซลส์จำนวนหนึ่งแต่ก็เทียบไม่ได้เลยกับจำนวนเซลส์ของบริษัทยักษ์ใหญ่อย่าง IBM, SAP หรือ Oracle

ในตัวเลขผลประกอบการของ Red Hat ก็เปิดเผยจำนวนสัญญา (ดีล) ที่บริษัทขายได้ โดยแยกตามมูลค่าของดีล จะเห็นว่ามีดีลที่มีมูลค่าสูงๆ (มากกว่า 10 ล้านดอลลาร์) ไม่เยอะนัก ซึ่งตรงนี้สามารถใช้ความเชี่ยวชาญและคอนเนคชั่นของเซลส์ IBM เข้ามาช่วยปิดได้

ที่มา - Red Hat

Jim Whitehurst ซีอีโอของ Red Hat อธิบายในบล็อกของบริษัท ว่าการไปอยู่กับ IBM จะทำให้ Red Hat มีทรัพยากรเพิ่มขึ้นมาก สามารถลงทุนในโครงการใหม่ๆ ได้มากขึ้น และเข้าถึงลูกค้าทั่วโลกได้มากกว่าที่แล้วๆ มา

ทีมเซลส์ของ IBM เองก็ได้ประโยชน์ เพราะมีผลิตภัณฑ์พร้อมให้ขายเพิ่มขึ้นอีกมาก แถมเป็นสินค้าที่ถูกทดสอบมาแล้วในตลาดองค์กร เหลือแค่การขยายฐานลูกค้าเท่านั้น

Bloomberg ก็วิเคราะห์ประเด็นน่าสนใจว่าถึงแม้ Red Hat เป็นบริษัทที่ดี แต่ยังมีขนาดเล็กเกินไปที่จะต่อกรกับคู่แข่งยักษ์ใหญ่อย่าง AWS หรือ Microsoft การมารวมกับบริษัทที่ใหญ่กว่าอย่าง IBM ย่อมเป็นทางออกที่ดีกับทั้งสองบริษัท

นอกจากนี้ ในแง่ของตัวเลขค่าตอบแทน Red Hat ถือว่าขายออกในราคาที่แพงมากคือ 34 พันล้านดอลลาร์ หรือประมาณ 1.12 ล้านล้านบาท และ IBM เสนอราคาซื้อหุ้น Red Hat ที่ราคา 190 ดอลลาร์ต่อหุ้น แพงกว่าราคาหุ้นก่อนประกาศข่าวถึง 60% ผู้ถือหุ้นย่อม "รับทรัพย์" กันไปเต็มๆ จากการซื้อกิจการครั้งนี้

ประเด็นที่น่ากังวลของ Red Hat จึงมีแค่เรื่องวัฒนธรรมองค์กรที่จะต้องเข้ากันได้กับ IBM ที่มีวัฒนธรรมเก่าแก่ยาวนาน แต่การที่ Red Hat จะยังรันเป็นธุรกิจแยกต่างหากจาก IBM บริษัทแม่ ก็น่าจะช่วยคุ้มกันให้ Red Hat ยังรักษาความโดดเด่นของตัวเองได้ต่อไป อย่างน้อยก็ในอนาคตอันใกล้

ภาพจาก Red Hat

ประโยชน์ของ IBM ยังไม่ชัดเจนมากนัก แต่เป็นก้าวแรกที่ต้องเสี่ยง

ฝั่งของ IBM น่าสนใจกว่าเพราะว่าการซื้อ Red Hat ไม่ได้การันตีความสำเร็จว่า IBM จะสามารถยิ่งใหญ่ในตลาดคลาวด์ได้เสมอไป เพราะคู่แข่งรายใหญ่ๆ ทั้ง AWS, Microsoft, Google ก็ไม่ใช่บริษัทระดับธรรมดา

การซื้อ Red Hat จึงถือเป็น "ก้าวแรก" ของ IBM ในการเดินเข้าสู่ยุคใหม่ของบริษัท แต่ IBM ก็ยังต้องทำงานอีกมากเพื่อไล่กวดคู่แข่งให้ทัน และกลับมายืนในแถวหน้าของตลาดไอทีองค์กรอีกครั้ง

แน่นอนว่าการซื้อกิจการครั้งนี้มีความเสี่ยงไม่น้อย แถมยังเป็นการซื้อกิจการที่มีราคาแพงเป็นประวัติการณ์ของ IBM (แพงที่สุดก่อนหน้านี้คือซื้อ Cognos ในปี 2007 ในราคาประมาณ 4.9 พันล้านดอลลาร์ เทียบกันไม่ได้เลยกับดีลนี้) จึงถือเป็นการเสี่ยงครั้งสำคัญของซีอีโอ Ginni Rometty แต่ถ้าหากไม่กล้าเสี่ยง ไม่กล้าทุ่มเงินเล่นเกมใหญ่ๆ แบบนี้ อนาคตของ IBM คงไม่มีทางอื่นนอกจากเสื่อมถอยลงอย่างช้าๆ

นอกจากนี้ การซื้อ Red Hat เพื่อปั้นธุรกิจไฮบริดคลาวด์อาจเป็นทางออกที่ดูดีในระยะกลาง แต่ในระยะยาวแล้วก็มีคำถามว่า ไฮบริดคลาวด์มีอนาคตแค่ไหน เพราะธุรกิจใหม่ๆ ที่เพิ่งก่อตั้งในยุคหลัง เริ่มต้นมาก็ใช้คลาวด์ทั้งหมด 100% ไม่มีเซิร์ฟเวอร์ของตัวเองเลย โครงสร้างพื้นฐานอยู่บน AWS หรือ Azure ทั้งหมด

คำถามสำคัญคือบริษัทสตาร์ตอัพรุ่นใหม่ๆ (ที่อนาคตอีก 5-10 ปีจะกลายเป็นบริษัทยักษ์ใหญ่แบบเดียวกับ Twitter หรือ Spotify) มีเหตุผลอะไรที่จะต้องใช้ไฮบริดคลาวด์ นี่เป็นสิ่งที่ IBM+Red Hat ต้องตอบให้ได้เพื่ออยู่รอดให้ได้ในระยะยาว

การซื้อกิจการครั้งนี้ยังมีประเด็นเรื่องความทับซ้อนกันของซอฟต์แวร์จากทั้งสองบริษัท (เช่น Cloud Private กับ OpenShift เป็นคู่แข่งกันเองในตลาด Kubernetes) แต่นั่นคงไม่ใช่ประเด็นสำคัญมากนัก เมื่อเทียบกับว่ารวมกันแล้วจะต่อกรกับคู่แข่งยักษ์ใหญ่ (ที่เก่งฉกาจมาก) ได้แค่ไหน

Watson อนาคตที่ยังมาไม่ถึงของ IBM

Get latest news from Blognone

Follow @twitterapi

Comments

เท่าที่จับมา Watson ไม่ค่อย Flexible สำหรับสาย modify เท่าไหร่ แต่มันฉลาดอยู่ทีเดียว

AWS เขาทั้งใจปั้ม (Free tier+Always free) ทั้งของเล่นเยอะ นักศึกษาสายdevมอผมใช้กันเป็นส่วนใหญ่ ขนาดมี M$ Student partner มาชวนย้ายค่ายยังไม่ค่อยได้ผล IBMก็ตีเขายากหน่อยนะ

ส่วนตผมใช้ aws มาสักพักแล้ว มองว่าของเขา robust กว่า azure เยอะครับ

Azure ผมเคยใช้ sql server แบบไม่ปรับอะไรเลย พบว่าช้ากว่าผมเปิดเครื่องลง mysql แบบไม่ปรับอะไรเลยมาก (แต่ตอนนี้เหมือนมี mysql ให้เลือกแล้วแต่ไม่มีเวลาลอง)

Ux ของ aws ก็ดีกว่า แม้จะมึนๆ กว่า เพราะฟีเจอร์เยอะ และ ไม่ค่อยจะเหมือนกันเวลาข้ามบริการเท่าไหร่ แต่ของ azure มันเลวร้ายถึงขั้นที่ว่า ถ้าจะไปจัดการอะไรสักอย่าง ต้อง copy id แล้วข้ามเมนูไปกด search อีกที หรือหน้าจอเรื่องเดียวกัน เข้าจากหน้านึง ฟังก์ชั่นอย่างนึง เข้าจากอีกหน้านึง ฟังก์ชั่นอีกอย่างนึงเลย

ปล lambda free 1000000 call ทุกเดือนนี่คือดีงามมากครับ น่าจะจูงใจคนให้มาใช้ เพราะคนยังติดกับระบบ server เดิมๆ เยอะ

มีขนาดนี้แล้วน่าเสี่ยงลงมาทำ smartphone ที่ใช้ OS ของตัวเองได้เลยนะ

เข้าสูตลาดใหม่ ที่มีเจ้าตลาดอยู่สองเจ้าแล้ว แล้วตัวเองก็ไม่เชี่ยวชาญเลย ผมว่ายากกกมากกกก

Android Subsystem ?

ถาม Microsoft ยังว่าเวิร์คมั้ย

อันนั้นต้องโทษ MS ครับ ทำผิดซ้ำซาก ไม่เคยแก้ไขจนพังทลายอย่างที่เห็น

ถ้า IBM ทำจริงจัง เป็นมิตรและสนับสนุนนักพัฒนาที่เหมาะสม มีการโฆษณาต่อเนื่องและเห็นผล เน้นตลาดที่ทำขายได้ และทำมาในราคาที่เหมาะสม มันก็ไปได้ไกลเลยทีเดียว

ความล้มเหลว คือจุดเริ่มต้นสู่ความหายนะ มีผลกระทบมากกว่าแค่เสียเงิน เวลา อนาคต และทรัพยากรที่เสียไป - จงอย่าล้มเหลว

ภาพพจน์ IBM สำหรับผมนะ

ดูเป็นองค์กรที่ผมเข้าไม่ถึงทั้ง hardware และ software

ผมไม่ค่อยได้สัมผัสผลิตภัณฑ์ของ IBM ซักเท่าไหร่

ซึ่งแตกต่างจาก Microsoft, Google, Redhat Linux

จบมาทำงาน ก็แทบไม่ได้ใช้ของ IBM เลย

แสดงว่าองค์กรที่ทำงานใช้ RH เป็นหลัก?

lewcpe.com, @wasonliw

ผมเคยเจอองกรค์ที่ต้องติดตั้ง RHEL ที่ทีม infra ดูแลโดย IBM

ไม่เชิงครับ

ใช้ product ของ Microsoft + Linux + Solution ของบริษัทเอง

ที่ผม กล่าวถึง RH เนื่องจากเป็น Linux ตัวแรกที่ผมใช้สมัยเรียน

ตั้งใจจะบอกว่า product ของบริษัทอื่น ผมมีโอกาสได้สัมผัสตั้งแต่สมัยเด็กๆจนมาถึงตอนทำงาน

แต่ของ IBM ไม่ค่อยได้ใช้

จริงๆ เราใช้กันจนลืมไปแล้วมากกว่าครับ ว่า pc ทุกวันนี้ก็มีโครงสร้างมาจาก ibm (ถึงกับมีช่วงนึงต้องโฆษณาว่า ibm compatible pc)

พอถึงยุค PS/2 ทุกคนก็ลืม IBM ไปหมดแล้วครับ กลายเป็นจำได้ในชื่อ Wintel แทน

highlight ไม่ครบครับ

ไอที่ที่ => ไอทีที่

จากลุ่ม => จากกลุ่ม

ไฮบริดจ์ => ไฮบริด

ตลาวด์ => คลาวด์

ย้ายจาก mainframe ไป rhel ...

AI Platform ของ IBM มันฉลาดนะแต่เทียบกับ Google / Apple แล้วยังเข้าถึงยาก. ถ้าระยะยาวยังทำให้นักพัฒนาเข้าถึงง่ายๆแบบสองเจ้านี้ไม่ได้ ต่อให่ฉลาดแค่ไหนก็คงเป็น niche player.

End User ธรรมดาแบบเรา ส่วนใหญ่เห็นแต่ Hardware ที่โดดเด่น นอกนั้นดูเหมือนเป็นตำนาน