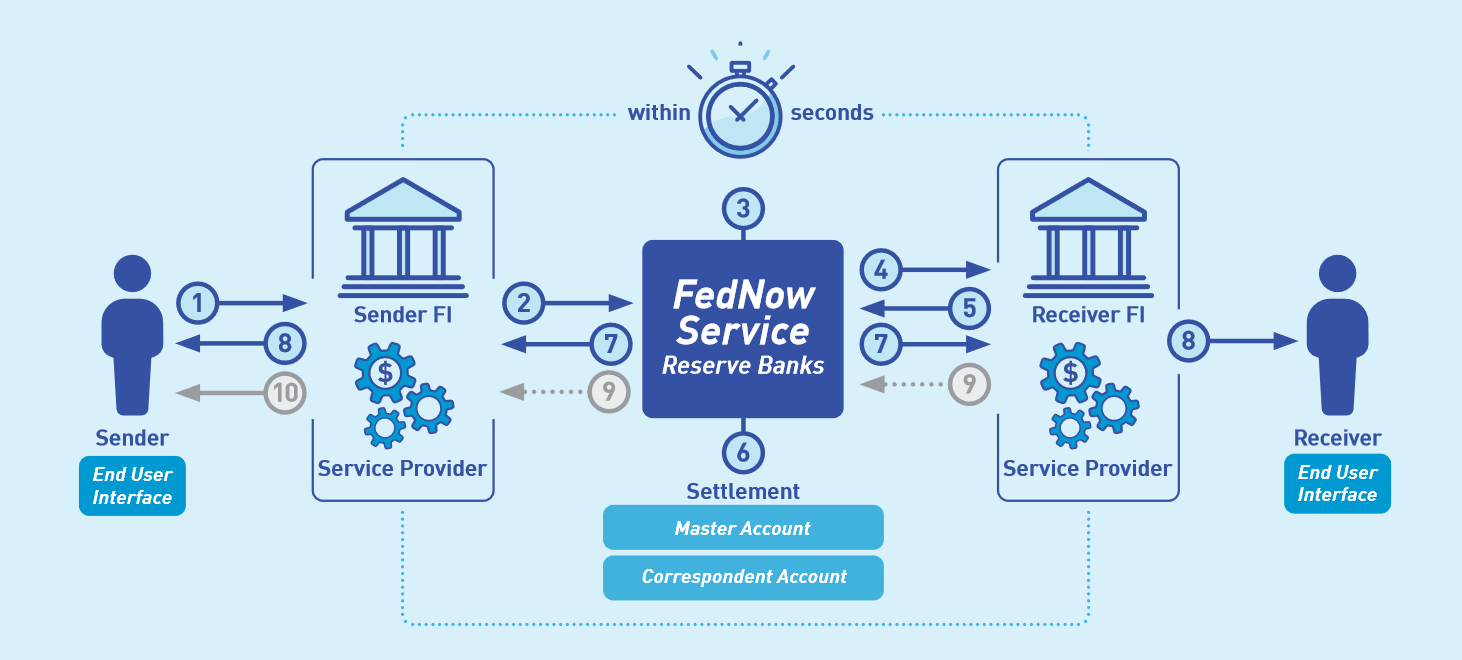

ธนาคารกลางสหรัฐฯ ประกาศเปิดบริการ FedNow บริการโอนเงินข้ามธนาคารแบบทันที (ส่วนมากไม่เกิน 5 วินาที) โดยมีธนาคารและสหกรณ์ออมทรัพย์เข้าร่วม 35 แห่ง พร้อมกับผู้ให้บริการอีก 16 ราย จากธนาคารทั้งหมดในสหรัฐฯ กว่า 4,500 ธนาคาร

หัวใจของ FedNow คือการเปลี่ยนระบบการส่งข้อมูลโอนเงินไปรูปแบบมาตรฐาน ISO 20022 แบบเดียวกับพร้อมเพย์ในประเทศไทย โดยธนาคารชาติต่างๆ เปลี่ยนมาใช้มาตรฐานนี้กันเรื่อยๆ เช่น สิงคโปร์ปรับมาเป็นระบบ FAST ในปี 2014, สหราชอาณาจักรปรับมาใช้ RTGS ในปี 2017, ออสเตรเลียเปิดระบบ NPP เมื่อปี 2018

ตัวซอฟต์แวร์หลังบ้านของ FedNow ใช้ IBM MQ และมีแผนรองรับการส่งบิลเรียกเก็บเงิน (request for payment - RFP) แต่ในตอนนี้ยังไม่ได้เปิดใช้งาน

ที่มา - Federal Reserve

Get latest news from Blognone

Follow @twitterapi

Comments

ถ้าใช้ผ่าน Google pay นี้ พร้อมเพย์นี่ไม่ทันทีนะครับ ช้าเป็นเต่า (กว่า transaction จะเสร็จใช้เวลาเป็นนาที แถม flow ก็แปลกๆ ไม่เหมือนชาวบ้าน)

อยากจะสนับสนุนของไทยแต่มันช้าเกิน กลับไปใช้ Visa ตามเดิม

สงสัยว่าทำไมระบบโบราณอย่าง Visa มัน ใช้ง่าย+เร็วว่า พร้อมเพย์

promtpay กันเอง หรือ visa-promptpay ก็ส่งได้ทันที

แต่ผ่าน google pay แล้วช้า

ก็น่าจะช้าที่ฝั่ง google pay รึเปล่าครับ?

อาจจะใช่ครับ google pay-promptpay รู้สึกพึ่งจะมีได้ไม่นาน

น่าจะยังไม่ยังไม่เข้าที่เท่าไร

แต่ flow นี้ใช้ยากมาก

ของ Visa: google pay > เลือก Visa > load/ใส่ credential > ok > รอไม่เกินวิได้สินค้า

ของ Promptpay: google pay > เลือก Promptpay > ให้ scan QR!!!! (ทำไมไม่ใช้ URI เลย เวลา decode QR มันก็ได้ URI มา) > capture QR > เปิด KBANK APP load QR > ok > รอเป็นนาทีได้สินค้า

QR ของ promptpay ไม่ใช่ uri ครับ

ถ้าใช้แอพอื่นมาอ่าน QR จะได้ text เป็นตัวเลข token ยาวๆ ไม่มีความหมาย (น่าจะใช้ได้ครั้งเดียวด้วย)

ถ้าใช้เอพธนาคาร แอปธนาคารจะเอา token นี้ไปถามข้อมูล+ทำรายการในระบบ promptpay ซึ่งปกติจะโอนทันทีเลย

ส่วน google pay มีช่วงรอเป็นนาทีนี่ ไม่รู้เหมือนกัน 🤔

เรื่อง uri ผมคิดว่า android มันน่าจะทำแบบนี้ได้น่ะครับ

https://learn.microsoft.com/en-us/windows/uwp/launch-resume/launch-default-app

ถ้าใช้ android API เปิด uri มันก็จะไปหา app ที่มัน support scheme

ผมจะได้ไม่ต้องไปเอาโทรศัพท์อีกเครื่องมา scan หรือ capture ให้ยุ่งยากอยู่

น่าจะเป็น flow ของ promptpay นะครับ

1) ร้าน สร้าง transaction = ระบบสร้าง token

2) ร้านส่ง token ให้คนจ่าย

3) คนจ่ายใส่ token ใน app ธนาคาร ไปทำรายการสั่งจ่ายให้กับระบบ promptpay

และแทนที่จะให้คนจ่ายต้องกรอก/cut-paste token เอง เค้าก็ทำเป็น QR ให้

การที่ระบบ promptpay รับรายการจากธนาคารเท่านั้น แทนที่จะเป็น uri

ก็เพื่อป้องกันการ DDOS จนระบบล่มได้ครับ

การสแกนแล้วเปิดแอปไปหน้าทำธุรกรรมให้ กับเปิดแอปมาสแกนเพื่อเข้าหน้าธุรกรรม กระบวนการ DDoS มันแทรกมาจังหวะไหนได้นะครับ

uri ไม่ต้องเป็น http และไม่จำเป็นต้องเปิดกับ browser เท่านั้นน่ะครับ

เช่นอาจจะใช้

promptpay://<token>แล้วใช้ API ของ OS เปิดมันก็จะไปหา app ที่ support

promptpay://มาให้และ app นั้นจะเป็นตัว handle uri เองคล้ายๆ กับ

mailto:<email>เปิด app mail หรือtel:<phone NO>เปิด app โทรศัพท์อ๋อ หมายถึง uri ไปเปิด app

ฟังดูสะดวกดี

คิดๆดูจะเจอ link/sms ดูดเงินแบบแนบ link promptpay:// มั๊ยหนอ

แต่ถ้าทำได้ก็น่าจะสะดวกดี

ผมซื้อหนังสือใน MEB ต้อง save QR แล้วเปิด app ธนาคารมาอ่าน QR

ถ้าเป็น link กดแล้วเปิด app เลยน่าจะสะดวก เร็วขึ้นจริง

ใครติดต่อคนทำ app ธนาคาร/promptpay ได้บ้าง?

ไทยใช้ software อะไร