By: mk

on 23 July 2015 - 18:13

Tags:

on 23 July 2015 - 18:13

Tags:

ทุกวันนี้การเปิด Facebook Page กลายเป็นเรื่องปกติสำหรับธุรกิจทุกระดับไปแล้ว (อ่านถึงตรงนี้อย่าลืม เพจ Blognone) ส่วนแนวทางการใช้เพจอย่างไรให้เวิร์คคงขึ้นกับรูปแบบของธุรกิจแต่ละแห่ง

วันนี้ผมได้รับเชิญจาก Allianz Ayudhya บริษัทขายประกัน (ใช่ครับ ขายประกัน) ให้ไปฟังประสบการณ์ด้านโซเชียลของตัวแทนขายประกัน (ใช่ครับ ตัวแทนขายประกัน) ว่ามีแนวทางการดำเนินงานและประสบความสำเร็จอย่างไรบ้าง

หลายคนเห็นคำว่า "ขายประกัน" อาจเริ่มรังเกียจหรือไม่สนใจ แต่อ่านต่อไปเถอะครับ เพราะแนวทางของ Allianz ทำออกมาดีถึงขนาดยกเป็นกรณีศึกษาเชิงธุรกิจได้เลยทีเดียว (และบทความนี้ไม่ใช่ advertorial)

แนะนำองค์กร

แนะนำองค์กรก่อนสำหรับคนที่ไม่รู้จัก บริษัท อลิอันซ์ อยุธยา ประกันชีวิต จำกัด หรือชื่อภาษาอังกฤษ Allianz Ayudhya เป็นบริษัทประกันชีวิตในเครือ Allianz กลุ่มธุรกิจประกันชีวิตรายใหญ่ของโลกจากเยอรมนี (เจ้าเดียวกับที่เป็นสปอนเซอร์สนาม Bayern Munich)

รูปแบบธุรกิจของ Allianz Ayudhya คือการขายประกันชีวิตผ่านตัวแทนขายประกัน (ที่ไม่ได้มีสถานะเป็นพนักงานของบริษัท) โดยมีระบบค่าตอบแทนหรือคอมมิชชันตามกรมธรรม์ที่ขายได้

คุณพัชรา ทวีชัยวัฒนะ รองกรรมการผู้จัดการใหญ่ฝ่ายบริหารการตลาดและสื่อสารองค์กร ผู้บริหารของบริษัทที่มาแถลงข้อมูลครั้งนี้ ให้ข้อมูลว่ากลุ่ม Allianz มองว่าโซเชียลเป็นเครื่องมือ CRM ให้ตัวแทนขายประกันสานสัมพันธ์กับฐานลูกค้าของตัวเองได้ดีขึ้น จากปกติที่ตัวแทนต้องเดินทางไปพบปะลูกค้าอยู่แล้ว ก็ขอให้มองโซเชียลเป็นอีกช่องทางหนึ่งเพิ่มเข้ามาด้วย

(หมายเหตุ: การใช้โซเชียลในที่นี้คือส่วนของตัวแทนขายประกันแต่ละคน ไม่ใช่ของตัวบริษัทที่มีแฟนเพจตามปกติทั่วไปอยู่แล้ว ซึ่งถือเป็นคนละส่วนกัน)

Allianz บริษัทแม่มีนโยบายให้ตัวแทนของตัวเองในยุโรปใช้โซเชียลเพิ่มช่องทางการสื่อสารอยู่แล้ว (ในยุโรปใช้ Facebook หรือ LinkedIn แล้วแต่ประเทศ) พอทำแล้วประสบความสำเร็จ เลยขยายนโยบายนี้มายังเอเชียในปี 2014 มีประเทศนำร่อง 3 รายคือ ไทย มาเลเซีย อินโดนีเซีย

แนวทางการใช้โซเชียล

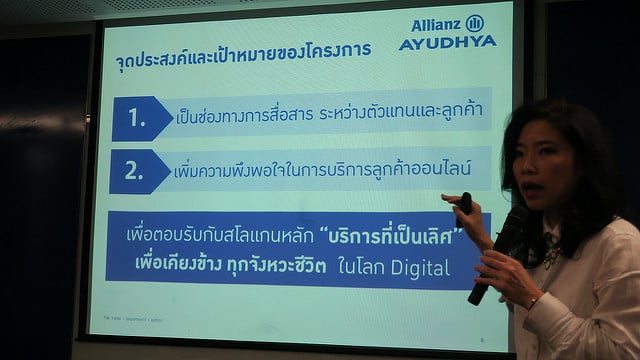

แนวทางการใช้โซเชียลของ Allianz ในประเทศไทยคือ "เน้นคุยไม่เน้นขาย" และให้ตัวแทนขายประกันแต่ละคนสร้างเพจของตัวเองขึ้นมา เพื่อเป็นหลักฐานยืนยันว่าเราเป็นตัวแทนขายประกันจริงๆ เชื่อถือได้ และให้แฟนๆ หรือคนรู้จักเห็นว่าวันๆ งานของตัวแทนขายประกันต้องทำอะไรบ้าง จะได้รับทราบและมีความเข้าใจในการทำงานธุรกิจประกันมากขึ้น

Allianz ระบุว่าไม่ได้สนใจขายประกันผ่าน Facebook ดังนั้นจะกำชับตัวแทนเจ้าของเพจไม่ให้ hard sell แต่ใช้แนวทางว่าให้ลูกค้ารับทราบว่ามีช่องทางนี้ ถ้ามีคำถามหรือข้อสงสัยสามารถสอบถามทางเพจได้ ยอดขายเป็นแค่ผลพลอยได้ของความสัมพันธ์ที่ดีระหว่างเจ้าของเพจกับแฟนๆ เท่านั้น

โครงการนำร่อง

กระบวนการดำเนินโครงการในปี 2014 ของ Allianz คือคัดเลือกตัวแทนขายประกันมาเข้าร่วมโครงการนี้ โดยต้องคัดเลือกตัวแทนที่ใช้งาน Facebook เป็น และมีแฟน/เพื่อนอยู่แล้วอย่างน้อย 200 คน เพื่อมาสัมภาษณ์กับบริษัท ในปีแรกคัดเลือกกลุ่มต้นแบบได้ 27 คน

สิ่งที่ Allianz เข้ามาช่วยเหลือคือสอนการสร้างแฟนเพจ อบรมกระบวนการสื่อสารทางโซเชียล และเตรียมคลังภาพ-เนื้อหาไว้ให้ตัวแทนนำไปใช้งานได้ ส่วนเครื่องมือที่ใช้ดูแลระบบโซเชียลคือ Hearsay Social ที่ใช้ตามบริษัทแม่ (ค่าไลเซนส์แพงเอาเรื่องครับ แต่ตรงนี้ Allianz รับภาระออกให้หมด) ซึ่งเข้ามาช่วยเรื่องการวิเคราะห์สถิติของแฟนเพจได้ละเอียด และสามารถดูสถิติเทียบกันระหว่างตัวแทนแต่ละคนได้

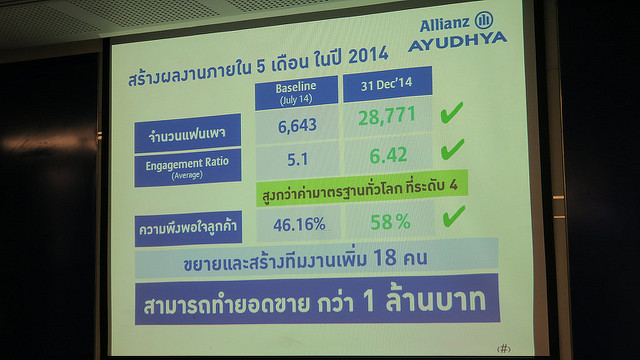

ผลของการดำเนินโครงการ คือช่วยตัวแทน 27 คนสร้างแฟนเพจ 27 เพจ ในปีแรก วัดผลได้ว่าจำนวนแฟนเพิ่มขึ้น อัตราการ engagement สูงขึ้น และความพึงพอใจของลูกค้า (จากการสำรวจกลุ่มตัวอย่างแฟนเพจโดยบริษัท) สูงขึ้น ส่วนผลทางอ้อมคือขายกรมธรรม์ได้ผ่านช่องทางแฟนเพจเกิน 1 ล้านบาท และมีตัวแทนขายประกันสมัครมาเพิ่มขึ้น 18 คน

จุดที่น่าสนใจในการวัดผลของ Allianz คือไม่เน้นยอดไลค์ แต่เน้นยอด engagement ในภาพรวม ทั้งการคอมเมนต์และแชร์ด้วย คำแนะนำของ Allianz คือให้ตัวแทนแต่ละคนโพสต์แสดงตัวตนของตัวเอง เล่าประสบการณ์ของตัวเอง จะเข้าถึงแฟนเพจได้มากกว่า

ตัวอย่างโพสต์ยอดนิยมที่ผ่านมาคือตัวแทนคนหนึ่งถ่ายภาพเช็คเคลมประกัน พร้อมโพสต์ข้อความถึงลูกค้าว่าเช็คออกแล้วจะรีบนำไปส่ง ซึ่งได้รับเสียงตอบรับดีกว่าโพสต์เนื้อหาที่บริษัทเตรียมไว้ให้มากๆ

ผมสอบถามเรื่องนโยบายการ boost post ว่าเป็นอย่างไร คำตอบที่ได้คือบริษัทไม่แนะนำให้ซื้อ แต่ในบรรดาตัวแทนก็มีคนที่ไปลองซื้อกัน ซึ่งช่วยได้ในแง่ยอดไลค์หรืออัตราการมองเห็น (awareness) แต่บริษัทยืนยันว่าไม่ต้องสนใจยอดไลค์มากนัก ได้มาเยอะก็ไม่มีประโยชน์เท่ากับ engagement ของแฟนเพจจริงๆ

Allianz ยังกำหนดให้ตัวแทนโพสต์เนื้อหาลงเพจอย่างน้อยวันละ 1 ครั้งเพื่อสร้างความต่อเนื่อง แต่ห้ามโพสต์เกินวันละ 2 ครั้งเพราะจะดูเยอะเกินไป ในกรณีที่ตัวแทนคนไหนไม่ค่อยขยันดูแลเพจ บริษัทจะเชิญให้ออกจากโครงการ เพื่อหาตัวแทนคนอื่นที่อยากเข้าร่วมจริงๆ มาแทน (ทาง Allianz บอกว่าค่าไลเซนส์แพงครับ ถ้าเข้าร่วมโครงการแล้วไม่โพสต์ ก็ให้คนอื่นเข้ามาดีกว่า)

ผลงานของ Allianz Ayudhya เทียบกับประเทศเพื่อนบ้านคือมาเลเซียและอินโดนีเซีย สถิติของไทยออกมาดีกว่ากันมาก จนบริษัทแม่ขอให้สาขาเมืองไทยไปช่วยแนะนำอีก 2 ประเทศด้วย ทางทีมของเมืองไทยพบว่าสาขามาเลเซียเน้นขายแบบ hard sell ทำให้ผลงานออกมาไม่ดี จึงเข้าไปให้คำแนะนำให้วางยุทธศาสตร์สร้างสายสัมพันธ์แทนการขายแบบโต้งๆ แบบที่เคยทำมา

ปัจจัยต่อความสำเร็จ

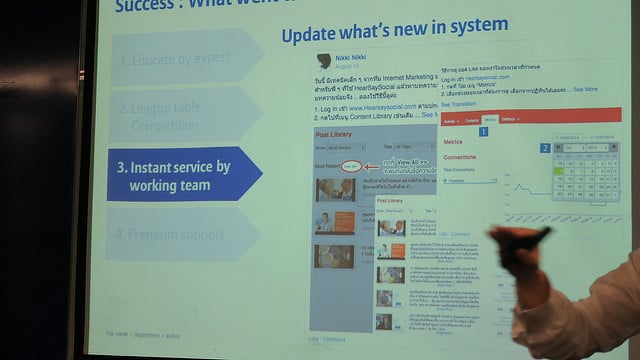

ทาง Allianz Ayudhya สรุปปัจจัยสำคัญต่อความสำเร็จ (key success factor) มาได้ 4 ข้อดังนี้

- เชิญผู้เชี่ยวชาญตัวจริงจากแวดวงการตลาดดิจิทัลมาสอนงาน สอนว่าควรทำเนื้อหาอย่างไร กลุ่มคนออนไลน์ชอบเรื่องอะไร ถ้ามีคอมเมนต์เชิงลบเข้ามาต้องจัดการอย่างไร ไม่ใช่ให้ทีมในบริษัทสอนกันเอง

- สร้างระบบแข่งขันระหว่างตัวแทน ให้ตัวแทนแต่ละคนเห็นสถิติของคนอื่นๆ มีการจัดอันดับ สร้างบรรยากาศการแข่งขันระหว่างกัน มีสรุปสถิติให้ดูทุกสัปดาห์

- ทีมงานของบริษัทส่วนกลาง เข้ามาช่วยสนับสนุนทางเทคนิค ให้คำปรึกษาแบบเรียลไทม์ แนะนำเนื้อหาใหม่ๆ ผ่านระบบหลังบ้านของบริษัท

- สร้างชุมชนและกลุ่มก้อนของตัวแทนที่มาเปิดเพจ ทาง Allianz อธิบายว่าตัวแทนขายประกันมักไม่ค่อยคุยกัน เพราะถือว่าเป็นคู่แข่งทางธุรกิจระหว่างกัน แต่พอเกิดชุมชน Facebook ของกลุ่ม 27 คนแรก ทำให้สนิทกัน ช่วยเหลือกัน แนะนำกันเองได้มากขึ้น

ประเด็นข้อที่ 4 ถือว่าสำคัญมาก เพราะ Allianz มองว่าในอนาคตจะต้องขยายกลุ่มตัวแทนที่มีเพจอีกมาก และบริษัทไม่สามารถหาเจ้าหน้าที่มาช่วยสนับสนุนได้เยอะพอแน่นอน จึงต้องสร้าง core group ให้เข้มแข็ง และให้กลุ่มแกนหลักเหล่านี้เติบโตตาม ขยายขนาดรองรับตัวแทนหน้าใหม่ๆ ที่จะเข้ามาเปิดเพจเพิ่มขึ้นในอนาคตด้วย

แผนการในอนาคต

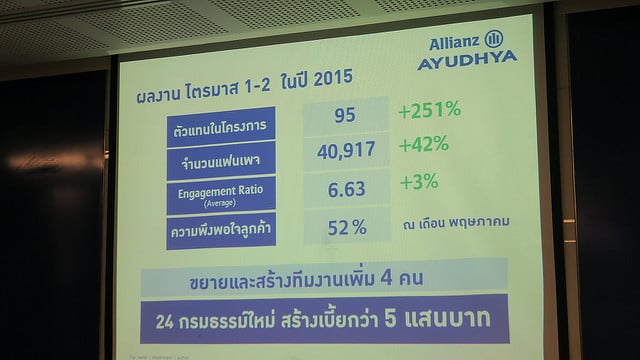

Allianz ตั้งเป้าว่าจะขยายตัวแทนที่มีเพจเพิ่มอีก 100 คนในปี 2015 และอีก 500 คนในปี 2016 ซึ่งสถิติช่วงครึ่งแรกของปี 2015 ก็เป็นไปตามแผน

ผู้บริหารของ Allianz ตอบคำถามเรื่องตัวชี้วัด โดยยืนยันว่าบริษัทวัดเฉพาะอัตรา engagement และความพึงพอใจเท่านั้น ไม่มีการตั้งเป้ายอดขายผ่านช่องทางโซเชียล เพราะมองว่ายอดขายเป็นผลพลอยได้ อย่างไรก็ตาม บริษัทพบว่ามีตัวแทนบางรายสามารถขายกรมธรรม์ทั้งหมดผ่านระบบดิจิทัล (ตั้งแต่ติดต่อลูกค้าผ่านเพจ กรอกฟอร์มออนไลน์ จ่ายเงินออนไลน์) ได้แล้ว ซึ่งจะนำมาเป็นต้นแบบเพื่อขยายผลต่อไป

ผมถามคำถามว่า ในฐานะคนทั่วไปที่อาจสนใจเป็นลูกค้าของบริษัท ผมควรไปติดตามแฟนเพจของตัวแทนคนใดบ้าง บริษัทมีแนะนำหรือไม่

คำตอบที่ได้คือบริษัทจะไม่ยุ่งเรื่องการหาแฟนเพจ เป็นหน้าที่ของตัวแทนแต่ละคนที่ต้องไปสร้างฐานแฟนๆ กันเอง บริษัทมองตัวเองเป็นผู้สนับสนุนเรื่องเครื่องมือและความรู้เท่านั้น แต่การดำเนินงานเป็นหน้าที่ของตัวแทนแต่ละคนว่าจะไปหาเทคนิคเพิ่มแฟนเพจได้อย่างไร ซึ่งส่วนใหญ่พบว่าการแนะนำกันแบบปากต่อปากให้ผลออกมาดีที่สุด เพราะบริษัทแนะนำให้ตัวแทนแต่ละคนทำตัวเหมือน "เพื่อน" ของแฟนเพจ ไม่ใช่คนขาย-ลูกค้า

บทสรุป

ผมคิดว่าการดำเนินงานของ Allianz Ayudhya น่าประทับใจตรงที่โครงสร้างธุรกิจขององค์กรมีรูปแบบเฉพาะ ใช้การขายผ่านตัวแทนแต่ละคนที่มีบุคลิกหรือฐานลูกค้าของตัวเอง เป็นอิสระจากบริษัท ทำให้บริษัทสามารถใช้ยุทธศาสตร์การกระจายเพจลักษณะนี้ได้ ตรงนี้อาจแตกต่างไปจากธุรกิจทั่วๆ ไปที่มีแฟนเพจเดียว และใช้เจ้าหน้าที่จากส่วนกลางทำหน้าที่ดูแลการสื่อสารให้ไปในทิศทางเดียวกันทั้งหมด

จุดที่น่าสนใจคือ Allianz มองโซเชียลเป็นเครื่องมือ CRM ระหว่างตัวแทนกับฐานลูกค้า ตัวบริษัทไม่ได้เข้ามาเกี่ยวข้องในความสัมพันธ์นี้โดยตรง ทำหน้าที่เป็นแค่ผู้สนับสนุนเท่านั้น และมองว่าไม่ควร hard sell เพื่อเพิ่มยอด แต่ให้มองว่าเป็นช่องทางสานสัมพันธ์ ให้คนเข้ามารู้จักตัวตนของตัวแทน จนไว้ใจแล้วค่อยตัดสินใจซื้อกรมธรรม์ด้วยตัวเองจะยั่งยืนกว่า

การช่วยเหลือจากฝั่งของบริษัทเองก็มีความสำคัญไม่แพ้กัน จะเห็นว่า Allianz ช่วยสนับสนุนตัวแทนในหลายๆ เรื่อง ตั้งแต่การซื้อไลเซนส์ซอฟต์แวร์ การอบรม-ให้ความรู้ทางเทคนิค การช่วยวัดผล และกระตุ้นให้ตัวแทนคุ้นเคยกับโซเชียล ประเด็นที่ผมชอบคือบริษัทมองเรื่อง scalability ไว้ตั้งแต่ต้น และรู้ว่าถ้ามีแฟนเพจเยอะขึ้น บริษัทไม่สามารถเพิ่มคนเพื่อสนับสนุนแฟนเพจจำนวนมากขึ้นเป็นทวีคูณได้ ดังนั้นจึงเตรียมเรื่องการสร้างชุมชน เพื่อให้ตัวแทนช่วยแนะนำกันเองมาตั้งแต่ต้น

โดยสรุปแล้ว แนวทางการใช้โซเชียลกับตัวแทนขายประกันของ Allianz อาจไม่ได้เหมาะกับธุรกิจทุกแบบ แต่ถือเป็นกรณีศึกษาที่ดีมากสำหรับธุรกิจที่ใช้ช่องทางการขายผ่านตัวแทนแบบนี้ครับ

Get latest news from Blognone

Follow @twitterapi

Comments

อย่างงี้นี่เอง มีกิลด์ใหญ่คอยให้ทุนให้ข้อมูลสนับสนุน และให้กิลด์ย่อยคอยช่วยเหลือแนะนำคนอื่น เพราะหัวกิลด์ย่อยมีหลากหลายสไตล์ สามารถเข้าถึงผู้คนภายในเมืองได้ง่ายกว่าการรวมกันเป็นกลุ่มใหญ่

+1

ฟังดูดีตรงไม่เน้นขาย ไม่เน้นยอดนะครับ

ไม่ใช้ => ไม่ใช่

ขออนุญาตเล่าถึงประสบการณ์อันเลวร้ายของผมกับบริษัทขายประกันแห่งนี้ครับ หากผิดกฏลบได้เลยครับ

ผมเป็นลูกค้าของบริษัทแห่งนี้ตั้งแต่ยังเป็น Allianz Ayudhya CP หลายปีมาแล้ว จนกระทั่งมาเปลี่ยนเป็น Allianz Ayudhya ผมซื้อประกันโรคมะเร็งให้แฟนจากทางโทรศัพท์ หลังจากนั้นก็ซื้อประกันสุขภาพให้แฟน กับตัวผมเอง ความไม่ซื่อสัตย์ของบริษัทนี้เริ่มครั้งแรกคือมีพนักงานโทรมาขายประกันประเภทออมทรัพย์ซึ่งจากการฝังพนักงานอธิบายแล้วก็ตกลง

หลังจากส่งกรมธรรม์มาแล้วผมก็งง เพราะผมจดไว้ว่าพนักงานบอกว่าชำระเงินเพียงเดือนละ 300 บาท แต่ตัวเลขที่ต้องชำระจริงเวลาส่งบิลมากลับกลายเป็นแพงกว่าที่แจ้งไว้เกือบ 20%

ผมโทรเข้า call center เพื่อสอบถาม และแจ้งยกเลิก ทาง call center ให้เหตุผลว่า ตัวเลขที่ต้องจ่ายจริงกับที่ตอนขายต่างกันนิดเดียวเองค่ะ ไม่อยากให้ยกเลิกกรมธรรม์ (ฟังแล้วเข้าใจว่าโกหกให้ตัวเลขดูน้อย และอ้างว่าโกงนิดเดียวเอง อย่าคิดมาก) นั่นเป็นแนวคิดที่ผมรับไม่ได้ ผมจัดส่งกรมธรรม์คืนและคิดว่าจะไม่ทำประกันกับบริษัทนี้อีก

แต่ยังไม่จบครับ มีวันหนึ่งพนักงานบริษัท Allianz Ayudhya โทรมาแจ้งว่า กรมธรรม์ประกันสุขภาพแบบที่เบิก OPD ได้ของผมไม่ได้ใช้เลย ต้องจ่ายทิ้่งเปล่าๆ อยากให้เปลี่ยนมาเป็นกรมธรรม์แบบสะสมทรัพย์ซึ่งไม่ต้องจ่ายทิ้่งและยังมีสิทธิ์คุ้มครองเหมือนเดิมทุกอย่าง ผมพยายามถามย้ำว่าเบิกค่าใช้จ่ายโรงพยาบาล OPD ได้ใช่มั๊ย พนักงานแจ้งว่าเบิกเหมือนเดิมทุกอย่าง (ตอนกลับมาฟังเทปบันทึกเสียง พนักงานเลี่ยงคำตอบว่าได้หรือไม่ได้ แต่ใช้คำว่าเบิกเหมือนเดิมทุกอย่างหลายครั้ง)

จนกระทั่งมีครั้งหนึ่งผมไม่สบายไปโรงพยาบาลและใช้บัตรประกันของ Allianz Ayudhya เพื่อเบิกแต่เจ้าหน้าที่โรงพยาบาลปฏิเสธว่าบัตรของผมใช้เบิกไมได้ ผมก็งงแต่ก็ไม่ได้ใส่ใจ จนเมื่อผมย้ายบ้านจะแจ้งเปลี่ยนที่อยู่ให้พนักงานตรวจสอบความคุ้มครองของกรมธรรม์ฉบับนั้น ปรากฏว่าเป็นเพียงกรมธรรม์สะสมทรัพย์เบิกค่ารักษาพยาบาลอะไรไม่ได้เลย

แน่นอนว่าผมโดนหลอกเพราะผมมั่นใจว่าฟังคำอธิบายดีแล้วและจดไว้ตอนซื้อว่ากรมธรรมธ์คุ้มครองอะไรบ้าง เพียงแต่ความผิดพลาดของผมคือเมื่อรับกรมธรรม์แล้วไม่ได้ตรวจสอบให้ดีอีกทีว่ากรมธรรม์ฉบับนี้คุ้มครองอะไรบ้าง

ผมแจ้งขอยกเลิกกรมธรรม์ทั้งหมดและทำเรื่องร้องเรียนว่าผมโดนหลอกและขอเงินคืนจากกรมธรรม์ฉบับนั้นทั้งหมด

ผมโทรเข้า Call center หลายครั้ง มีเจ้าหน้าที่คนสุดท้าย ชื่อ(อ..) คนนี้ทำผมโกรธเพราะเธอแจ้งว่า ผมเข้าใจผิดเอง เป็นไปไม่ได้ที่เจ้าหน้าที่จะทำอย่างนั้น เพราะเมื่อขายเสร็จจะมีเจ้าหน้าที่ฟังเสียงตรวจสอบและอนุมัติกรมธรรม์ ถ้าเข้าพูดอย่างนั้นจริง กรมธรรม์จะไม่ถูกอนุมัติแน่นอน ผมท้าให้เอาไฟล์เสียงมาเปิดฟัง เจ้าหน้าที่คนนั้นบอกจะรับเรื่องและถ้าเป็นจริงจะคืนเงินกรมธรรม์ฉบับนั้น ใช้เวลา 5-7 วันทำการ

ผ่านไปวันสองวัน เจ้าหน้าที่ตรวจสอบโทรมาก็พูดเหมือนเดิม เหมือนกับว่าผมเข้าใจผิดเอง ทุกครั้งคุยกับเจ้าหน้าที่ผมพูดเสมอว่าทำไมไม่เอาไฟล์เสียงมาฟัง ทุกคนแจ้งว่าจะมีเจ้าหน้าทีตรวจสอบและแจ้งผล

ผ่านไป 1 สัปดาห์ เกินจากที่แจ้งไว้ว่าจะเสร็จภายใน 5-7 วันทำการ ผมโทรสอบถาม เจ้าหน้าที่ที่ดูแลเคสของผม ชื่อคุณ (จุ...) แจ้งว่ายังหาไฟล์เสียงไม่เจอเลย ????? ทั้งที่ทุกคนบอกว่ามีไฟล์เสียง มีเจ้าหน้าที่ตรวจสอบ ??? จะเสร็จภายใน 5-7 วันทำการ

ผมโทรตามเช็คเป็นระยะๆ แต่ที่น่าโมโหคือ เจ้าหน้าที่ประสานงานเคสของผม ถ้าแจ้งว่าจะโทรกลับเมื่อนั้น เมื่อนี้ เธอไม่เคยจะโทรกลับแม้แต่ครั้งเดียว ย้ำว่า แจ้งว่าจะโทรกลับ แต่ไม่เคยโทรกลับแม้แต่ครั้งเดียว

จนผ่านไปสองสัปดาห์ถึงหาไฟล์เสียงเจอ

ผมขออนุญาตฟังร่วมกันเพื่อให้แน่ใจว่าผมไม่ได้เข้าใจผิด พอฟังเสร็จผมก็ยังเข้าใจว่าเจ้าหน้าทีจงใจหลอกผมเหมือนที่คิดไว้ ส่วนเจ้าหน้าที่ที่ประสานงานไม่กล้าออกความเห็น (ก็แน่หล่ะ ชัดเจนว่าจงใจหลอกให้เข้าใจผิด พูดว่าคุ้มครองเหมือนเดิมทุกอย่างอยู่หลายครั้ง)

และแจ้งว่าต้องใช้เวลาถอดความจากไฟล์เสียงอีกอย่างน้อย 1 สัปดาห์

(แล้วที่ทุกคนแจ้งว่า 5-7 วันทำการคือะไร)

ผ่านมา 1 เดือนเจ้าหน้าที่แจ้งว่าถอดไฟล์เสียงและส่งให้ผู้มีอำนาจอนุมัติว่าจะยอมคืนเงินหรือไม่ (คือรู้ตัวแล้วว่าจงใจหลอกแต่ยังไม่แน่ว่าจะได้เงินคืนหรือเปล่า)

เงินเกือบสองหมื่นบาทเหมือนโดนปล้นแต่ยังดึงเรื่องมาได้ถึงป่านนี้

สุดท้ายผมต้องโทรตามประมาณเดือนครึ่งบริษัทจึงได้โอนเงินคืนมาซึ่งจริงๆ ไม่ครบด้วยเพราะงวดแรกบริษัทเรียกเก็บรวมกัน 2 เดือนล่วงหน้า และเดือนสุดท้ายก็หักเงินเต็มล่วงหน้าหลังจากที่ผมแจ้่งยกเลิกไปแล้ว

นี่คือประสบการณ์ของบริษัทประกันร่วมทุนข้ามชาติจากเยอรมันที่เก่งด้านการตลาดแต่เรื่องความซื่อสัตย์โปร่งใสคงหาอะไรมาเปรียบมิได้

ปล.ไฟล์เสียงที่โดนหลอก ผมยังเก็บมาจนถึงทุกวันนี้

คุณควรร้องเรียน คปภ. ตั้งแต่แรกหน่วยงานนี้เข้มแข้มที่สุด ในบรรดาหน่วยงานกำกับ บริษัทประกันกลัวกันมาก

จริง เป็นหน่วยงานคุ้มครองผู้บริโภคในไทยที่เข้มแข็งและไว้ใจได้อย่างไม่น่าเชื่อ

คปภ มีอำนาจ

-ยกเลิกใบอนุญาตการขายประกันของ ตัวแทน-นายหน้า

-ยกเลิกใบอนุญาตประกอบธุรกิจประกันของ บริษัทประกัน

อำนาจเบ็จเสร็จอยู่ในองค์กร เลยทำหน้าที่ได้อย่างเข้มแข็ง

เป็นทุกที่ครับ แฟนผมก็เจอกับบริษัทไทย... หลอกให้เข้าใจว่าซื้อประกันแล้วเหมือนออมเงินปิดแล้วถอนได้เงินคืนเต็มจำนวน ผมฟังก็รู้แล้วเป็นไปไม่ได้หรอกที่จะมีประกันแบบนั้นแต่มันไม่มีหลักฐานเพราะมันนั่งคุยปากเปล่าแล้วทำประกัน แล้วผมก็ไม่อยู่วันนั้น เลยได้แค่โมโห

อันนี้ไม่ผิดกฎและเป็นการคอมเมนต์ที่เกี่ยวกับบริษัทที่เป็นข่าว ก็ไม่มีปัญหาอะไรครับ ผมแจ้งให้ทางทีม PR ของ Allianz เข้ามาอ่านข่าวนี้แล้ว แต่ช่องทางที่แนะนำก็คงเป็น คปภ. แบบที่ข้างบนว่ามานั่นล่ะครับ

คปภ. เลยครับ รับประกันว่า บ. ประกันเต้นเป็นเจ้าเข้าแน่นอน

ทำไมคนรังเกียจคนขายประกัน ก็แบบความเห็นข้างบนไงครับ เวลาขายก็อวดสรรพเกินจริง เกิดเหตุจริงก็เคลมยาก บางทีก็ขอยกเลิกเขาก็มี นี่ไงเหตุผลที่คนไม่ชอบประกัน